全美第16大銀行,Silicon Valley Bank(SVB)由上星期傳出擠提,要賣債、配股集資去彌補資金缺口,到星期五上午,SVB被Federal Deposit Insurance Corporation (FDIC)接管,要求關閉,成為自 2008 年金融危機以來倒閉的最大銀行,是第二大的bank failure in U.S. history(第一就是2008爆雷的Washington Mutual) 。

相信有些人滿頭黑人問號,SVB為何會倒閉,明明帳面資產2118億美,債務為1955億,為何會資不抵債?如果不是資不抵債,為何又要賣債及配股集資?為何在星期三出售 210 億美元的證券,虧損 18 億美元,就會倒閉要被接管?為何會出現bank run?

當然小薯沒有研究這間銀行,事實上如果SVB不爆雷,小薯也不知這間銀行的存在。不過,作為case study,好多野學!如果有人想玩distressed,但又唔去睇數,搏無事,可以低位反彈,其實同賭無分別!

點解會資不抵債?

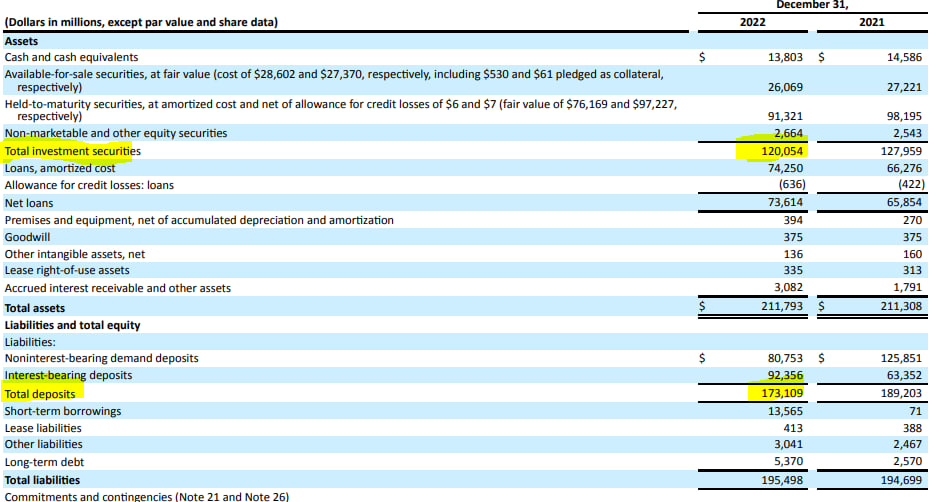

在2022年12月底的報表,公司有資產2118億,債務為1955億,理論上是完全沒有問題,為何會資不抵債?那我們就要看公司的資產和債務的分佈。

看資產,2118億的資產,有1201億是投資物,佔57%;767億是應收貸款及利息,佔36%;固定資產、商譽、無形資產合計9億,0.4%。由此可見,資產的質素就主要是看投資物和應收貸款的質素。

看負債,1955億的債務,1731億是89%都是客戶存款,所以如果說資不抵債,最「抵不到」的債務,就是客戶存款這部份!

有了這些基礎,我們就有一個起點可以再看下去了!我們就先看債務中的客戶存款,因為夠直觀易明!

公司報表披露了客戶存款的組成,2021年加息前(由2019到2021年),基本上65%都是non-interest bearing(即是零息)的存款。到2022年,加息週期開啓,零息存款就跌到47%,其金額主要轉到有成本的saving accounts,加上Money market的deposit,基本上96%。成本較高但年期較長的time deposits只有3.9%。因此,基本上SVB的存款是可以隨時draw走的存款!

再看資產那邊,主要是看投資物和貸款兩項資產的組合質素。

公司報表披露了1200億的投資物的組成。我們看見,美國國債只有161億,佔投資總額約13%,其他大部分都是Mortgage Backed Securities(MBS)。MBS是按揭抵押證券,是銀行或貸款機構把貸出去的住房抵押貸款集中起來,形成一個抵押貸款的集合體,利用這個貸款集合體定期得到的本金及利息的現金流入發行證券,並由發行的金融機構對該證券進行擔保。

我們再看看這堆國債和MBS的投資年期。

SVB持有的國債全部都是5年期以內,平均收益率約1.49%。雖然國債是5年期,但不過這些國債liquidity都高,所以即使長年期,要變現也都比較容易。

反而最大問題是持有至到期(held to maturity,HTM)的投資,大家看上表,大部份的HTM的投資物都是超過10年以上年期的MBS,整個HTM 的投資物,在做了interest swap之後,平均年期大約是6.2年,不過依然是非常長期!同時,這些超長期投資的回報率只有1.63%!同時,相對國債,MBS的liquidity 其實是很低!

再有一個問題就是,在現有的會計準則下,HTM投資的以成本入帳,而不是市價入帳。

公司就披露了這堆HTM投資於2022年12月31日的公允價值。這堆HTM投資帳面值有913億,但公允價值只有762億,足足有未實現虧損151億!因此,SBV賣債輸18億,其實都未輸完呢!

小薯跟大家看SBV的財報看到這裡,大家就明白SBV點解會資不抵債了!

因為SBV吸短期存款,投入去長年期MBS,但沒有做風險對沖,在加息環境下,MBS就出現巨額的虧損!以2022年12月31日的報表看,總資產 2118億,總負債1955億,股東權益 163億。

如果我們將HTM投資折回市價計數,總資產就只有2118億 - 151億 = 1967億,再扣掉變賣也不值錢的固定資產、商譽、無形資產合計9億,只得1967億 - 9億 = 1958億,基本上同總負債一樣,這個情況,同資不抵債跟本是一樣!

不過,大家可能留意到,上面小薯沒有討論SBV的應收貸款質素。那我們一起看看!

SBV的貸款組合主要是由global fund banking、investor dependent 、cashflow dependent - SLBO及Innovation C&I,總共佔78.8%。Global Fund Banking主要係借給Private Equity、Venture Capital去fund他們的投資;Investor Dependent, Cash Flow Dependent — SLBO 跟Innovation C&I classes則主要借給technology and life science/healthcare的新創客戶。

我們睇他佢們的撥備(ACL),其實只佔貸款組合的0.89%。為何,SBV有一個評分機制,1-4 分的公司好靚仔(1分是有現金抵押),分類「Passed」;5-7分都okay,但要監察,分類「Criticized」;8-9分是好差,分類為「Nonperforming」;而10分就是壞帳!

跟據他們內部評估,大部份貸款都是「Passed」,而家大部份都係current的Revolving loan(即是可以隨時draw同還的貸款,所以分類上面一定係current)

看他的帳齡,老實講,SVB的貸款逾期情況不嚴重,所以SBV的貸款組合質素表面上看,其實是幾好!可是,當經濟開始衰退,加息已經加上5%,這些貸款組合質素現在情況如何?只要這些組合內的公司有什麼問題,要加大撥備,即時就會陷入資不抵債的情況!

為何會出現bank run?

說到這裡,我們就了解到SVB其實係點樣賺錢。原來SVB基本上是從一些很難在傳統銀行開不到戶口的初創公司,收取non-interest bearing 的存款,再把這些存款去買入投資物賺取息差。如果以上面兩個表看,投資回報率大約只1.6%!是一個只賺到較窄的息差套利動作!

同時,SVB的存款大多是即期可隨時提取的即期存款,但投資即是超長期債券,本金是超遠期後才能回收,那就出現短債長投的duration mismatch問題。因為SVB的客戶很多是初創公司,他們是要不斷燒錢,錢就會不斷提取需求,但投資的本金則要超遠期後才能回收,那要「新收的存款+利息收入+現存即時提取現金 > 客戶提取的金額」,才不會爆。現在的情況,就可能是客戶為了嚴防冬季,所以有大額提款及出現資金缺口,並加上市場rumor,投資者「建議」初創公司要從SVB提款,進一步加大資金缺口,因而出現bank run,所以「deposit+利息收入+現存即時提取現金 < 客戶提取的金額」。

SBV帳面上只有現金138億,對比公司的客戶存款只有1731億,只要抽走10%都爆。當我們加上國債及其他Available for sales(AFS) 投資約261億,合計399億,抽23%就爆(記住,公司大部份客戶存款都是on demand)。可是,當為了滿足客戶提款需求,就要快速賤賣,特別是那堆長年期MBS,隨時以低於帳面和正常市價出售,所以才會現今次賣210 億的證券(相信就是AFS入面的MBS),而虧損 18 億。

受益COVID,死於加息

其實SVB也是COVID的受惠者,公司19年存款有618億,到20年有1020億 + 402億,21年有1892億 + 872億。到22年1731億 - 161億。在COVID放水低息時,SVB不斷有無息存款流入的同時,SVB 就投資於美國國債和MBS等債務,還要是較年期的MBS。

在低息環境時,這個模式還算是可行,所以大家看到20、21年的息差是頗大!

可是,隨著美聯儲開始提高利率對抗通貨膨脹,問題就出現!因為公司的MBS大部分應是在20、21年高位是投入,長期的回報率已鎖死,但客戶存款的成本則是短期浮動的,息差就因而大減!

同時,加息下,SVB 的投資物的值價就下跌,加上樓價下跌,又是長期,SVB持有的MBS價值就好像被人打了combo 技,披露的也輸了19%!相反,更高的利率也對 SVB 的客戶造成了影響。因為隨著PE、VC的資金成本變得更加貴,資金投入就更嚴謹,初創公司在缺乏新資金下,資金也開始枯竭,而他們放在SVB的存款可以隨時提走,導致客戶要提取資金應急。在提款激增的情況下,SVB 就要賤價出售資產(包括因利率上升而貶值的債券),造成惡性循環,出現今次爆雷的情況!當然,今次22年的危機是不可預知,不可以說全部是管理層錯。可是,作為一間1983年成立的銀行,營運近40年,到19年吸納了618億存款,但20、21年短短兩年就吸納了1274億,是過去近40年的存款額兩倍!會否就是這個快速的增長把管理層的心養雄(跟過去2年的科技公司一樣)?

但是,銀行作為百業之母,最重視的就是風險管理,就是要在最極端的情況下也不要爆雷!用22年危機是不可預知作為籍口,就去為一家銀行的爆雷去開脫是不負任的!試想,如果明天HSBC因為美聯儲加息100bps而爆雷,你會不會因為加息這個所謂「不可抗力」而原諒HSBC,不去追回存款,不去「吊」爆HSBC管理層?

因此,今次爆雷,今次接管,肯定是始於管理層的風險管理出現問題!政府是否過快接管?有沒有其他方案?小薯就不作評論,但至少小薯政府接管其實是一個合理決定。

=================================

宣傳下:

未必是全港最勤力,但自問言之有物!商業,洞察,價值,心態決定一切!可能係香港最長氣的BLOGGER! 過去成績不代表將來,不過JOIN PATERON不涉及風險,一個月只需一杯咖啡,40個大洋,就可能助養一下薯仔,歡迎大家助養。如果大家想瘋狂跟小薯對話,直接Q爆小薯,歡迎大家加入薯圈TG group,都是需要多一杯咖啡,80個大洋,肯定物超所值!

小薯pateron:https://www.patreon.com/reviewfuturelife

當然唔少得FACEBOOK PAGE,實時分享小薯的一些不能成文的簡單想法,大家快趣LIKE爆佢!(小薯希望過2000個LIKE呀!)

小薯facebook:https://www.facebook.com/reviewfuturelife

當然唔少得小薯兩本拙作,想小薯有機會出第三本,就買要用業績話俾出版社聽先得了!

小薯《價值解密——透視企業的核心價值》

▸實體書(全球運送):https://bit.ly/3te6tLA

▸Google Play 電子書:https://bit.ly/3JHz6Ho

▸各大書店已經上架

天窗出版社網上書店《年報解密—揭露公司價值真相》

▸實體書(全球運送):https://bit.ly/30V0f6n

另外各大書店均已有售

很好的分析 !

回覆刪除謝謝分享

回覆刪除不救就令好多人嘅儲款都會無左,救左,之後所有銀行都要救,亦變相令其他銀行更加進取,唔會理風險。

回覆刪除其實依家的美國仲算係資本主義市場嗎?

謝分析!尾國瘋狂加息終於反噬自身銀行業,老鮑而家可能驚銀行陸續爆雷,多過留意CPI,唔少財演估計今月有可能最後一次加息…

回覆刪除謝謝你的文章,寫得很好同易明,學到很多。請加油創作!

回覆刪除