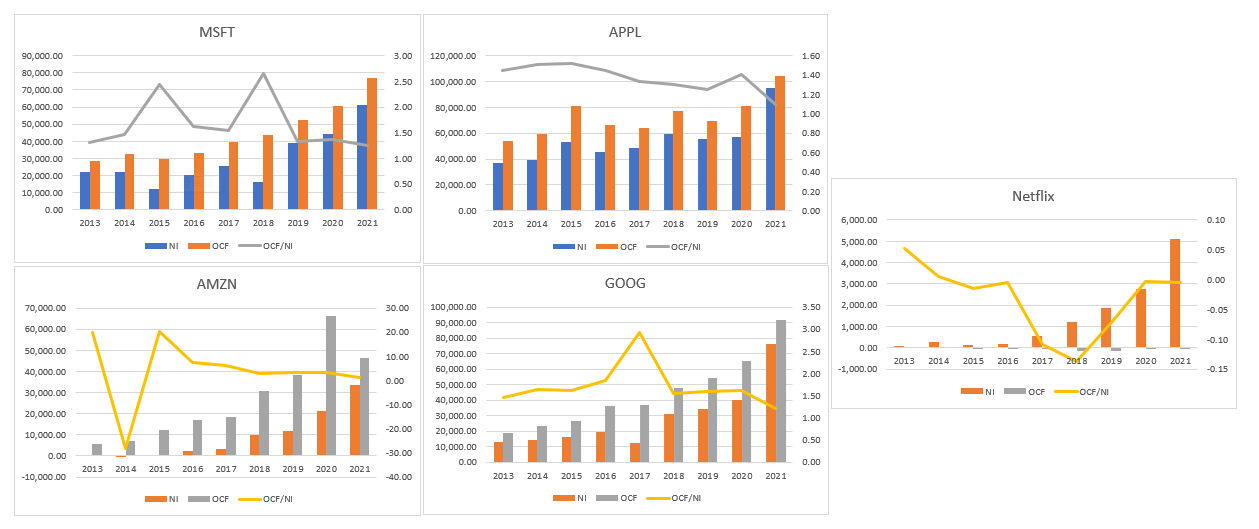

19日Netflix公佈了2022年第四季度的業績。從業績看是好壞參半,Netflix的第四季度收入為78.5億美元(下同),按年升1.9%;EPS為12美分,按年下跌91%。另外,淨用戶增加766 萬,遠超過預測的457 萬。正因為淨用戶顯著增加,因此市場對 Netflix的增長故事好像重拾信心。

19日Netflix公佈了2022年第四季度的業績。從業績看是好壞參半,Netflix的第四季度收入為78.5億美元(下同),按年升1.9%;EPS為12美分,按年下跌91%。另外,淨用戶增加766 萬,遠超過預測的457 萬。正因為淨用戶顯著增加,因此市場對 Netflix的增長故事好像重拾信心。

今早的很快睇了Netflix的業績,其實Netflix的表現小薯認為幾debatable。看落好像沒有公司預期的那樣差,但望真少少,又好像前景不太明朗。小薯也不知道早前較差的公司預期,是預期管理,還是真的實際較預期好(總之,現在這個市況,沒那麼差就已經是好消息了)。不過,小薯睇實際業績就是了!

小薯先利申,只係睇左ER,未睇transcript,只是提出腦中浮的一堆問題及初步想法。不過,以初步對業績的review,小薯對Netflix的想法依然不變。

TG群組繼續以Netflix為例子去討論成長股,而成長股多是以可接觸市場(Total Addressable Market,TAM)和First Mover Advantage的優勢最多人說。後來,花園遊下遊下,就討論了另外一個關於定價的問題。今日小薯就將討論整理一關於成長股的成長問題,之後再跟大家討論定價的問題。

可接觸市場的迷思

過去兩三年很多人喜歡投資成長股,而大多數成長股都有同一個調子,就是TAM很大,不要說做龍頭,只是跟著市場的成長,就已經有很大的成長性。這個成長性,加上First Mover得來的龍頭優勢(即是First Mover Advantage),造就了過去成長股的高估值(其實過去兩年成長股的變化也有可以的討論地方,有時間再跟大家討論)。

在講道理之前,先講講Netflix 業績。首先,小薯先自首,小薯並沒有深入了解Netflix這間公司,因為對他的財務數字和商業模型,一開始就不感興趣。因此,大家可以當這次的業績分析是「亂吹一通」,歡迎大亂家留言補充。