週四收盤後,亞馬遜(AMZN)出了2022年第一季度財報。儘管第一季度業績與上季給出的預期基本一致,但市場普遍反應都認為這份業績不好,而公司對第二季度的業績指引更遠差於預期,直接將股價推至 52 週新低。

小薯先high level說一說AMZN的業績:

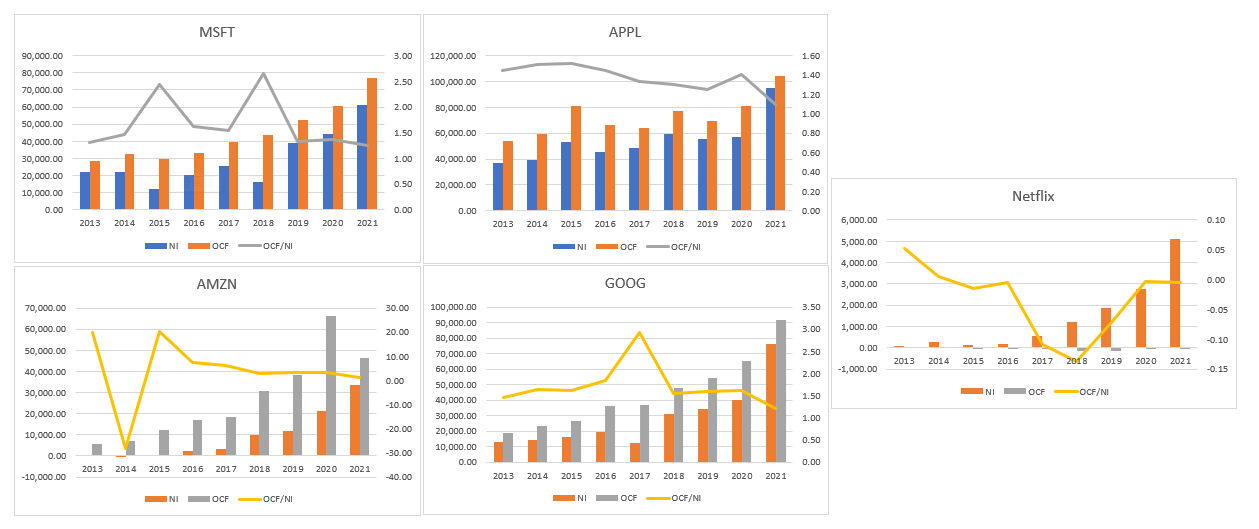

- 第一季度收入為 1164.4 億美元,同比增長 7.3%,是幾年來的最低數字。不要忘記,由於亞馬遜在今年早些時候的報告中給出了疲弱的第一季度指引(1120億美元至1170

億美元)上限。

- 截至 2022 年 3 月 31 日的過去 12 個月的經營現金流下降 41% 至

393 億美元,而去年同期為 672 億美元。於今季,公司出現經營現金流出28億美元,上年同期,經營現金流入42億美元。

- 截至 2022 年 3 月 31 日的過去 12 個月的自由現金流流出186 億美元,而截至 2021 年 3 月 31 日的過去 12 個月中則為流入264 億美元。

- 2022 年第一季度淨虧損為 38 億美元,上年同期淨收入為 81 億美元。主要是因為今季度淨虧損包括 76 億美元Rivian Automotive, Inc.的稅前估值損失