金界這間公司小薯追蹤了一段時間,初時小薯對這家賭業公司興趣不大,因為要買賭業公司小薯大可買銀河金沙,加上對柬埔寨認識不多,和金界在Naga2落成之前,都只得NagaWorld一個博彩設施,所以只有間中留意一下。不過,這數年以倍計的回報,加上小薯現在對東南亞的情況熟悉了,所有就重新研究下。雖然沒有了倍計的回報,但不投資不熟悉的是小薯的鐵律,所以也沒有太多後侮。

根據金界公佈的2019年的全年業績,博彩總收入上升20%至17.2億美元,而純利上升33%至5.21億美元。娛樂場細分細項,業績寫:

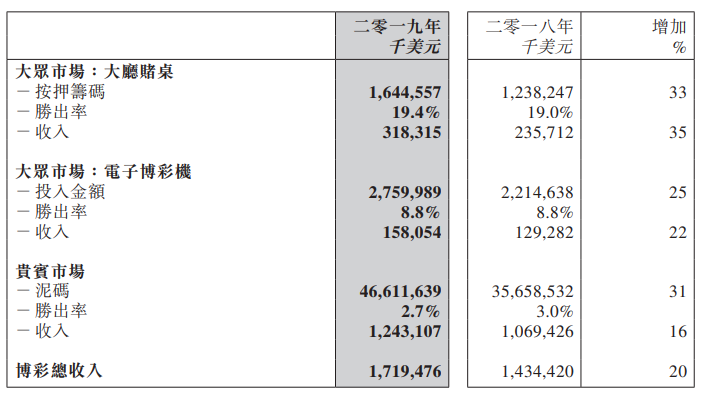

- 「大眾市場分部繼續取得穩健增長……..營業額增長乃由於柬埔寨的旅遊業增長推動Naga 1及Naga 2的訪客數目上升,尤其是來自中國的遊客……。」

- 「由於市場對於NagaWorld綜合設施作為綜合博彩及娛樂勝地更為接受,貴賓市場繼續錄得強勁增長。於本年度,若干仲介人於Naga 2開展固定基地營運,為來自該區域的較高端貴賓賭客人數以及總泥碼的增長作出貢獻。……此導致本年度貴賓市場收入增長16%至 1,243,100,000美元。」

再看看每一個市場的利潤,業績寫:「本集團錄得毛利增長26%至846,300,000美元,與營業額增長一致。整體毛利 率上升至48%(二零一八年:46%),乃由於來自利潤率較高的業務分部貢獻增加所致。

大眾市場繼續產生99%的高毛利率。」

其實以上的高毛利率也不是一兩年的事,由2012年起已是這個情況:

如果大家再詮釋以上數據,就能發現一些金界的優點,同時也出現一些隱憂。

另外,就金界的今年的業績加未來前景,這裡再給大家幾個資訊:

- Naga 2於二零一七年十一月開業

- Naga 3預期會於2025年9月落成,預期將會產生約38億至40億美元的資本支出

- 於俄羅斯海參崴市的博彩及渡假村開發項目的現場清理工作已於2016年啟動,預期會延至2020年落成(不過,公司就這個項目只提了一句,加上官網也著墨不多,似乎不願意說得太多,不知是否2020年能落成)

- 於本年度,公司向經濟及財政部確認額外責任付款20,770,000美元(2018年:無),不知這個是什麼「稅款」,是一次性,還是接下來還有?

與銀娛、金沙一樣,小薯為金界估值,主要從股息及EV/EBITDA兩個角度分析,主要是因為金界近年基本上會將盈利的45% - 60%用來派發股息。同時,現在已踏入2020年,所以業投資者大多看2020年了,所以2019年全年業績,同時對2020年的預期為金界作估值。另外,公司雖然有提供EBIDTA的數據,但小薯會就以下兩項支出作出相應調整:

- 公司執行董事兼行政總裁Dr Chen的花紅

- 貿易應收款項減值虧損、物業、機器及設備撇銷等非現金支出

EV/EBITDA角度分析

- 2019年的合理價約HK$7.3 ~ HK$12.2

- 2020年的合理價約HK$7.8 ~ HK$13.0

股息角度分析

- 2019年的合理價約HK$7.5 ~ HK$11.9

- 2020年的合理價約HK$8.0 ~ HK12.8

將兩個角度的估值作簡單平均

- 2019年的合理價約HK$7.4 ~ HK$12.1(較合理的估值為HK$9.7以下)

- 2020年的合理價約HK$7.9 ~ HK$12.9(較合理的估值為HK$10.4以下)

2019年的全年經調整 EBITDA為6.4億美元(約49.9 億港元),即較2018年4.9億美元(約38.2億港元)上升28.4%。小薯於路透社網頁,在2020年2月17日看到的預測,他們預期2020年的EBITDA會較2019年上升6%,所以小薯就以此來作為2020年的估值依據。

回到估值,以兩個角度看,2019年及2020年的估值簡單平均的估值範圍是HK$8.1 ~ HK$13.1及HK$7.9

~ HK$12.9,雖然兩種估值方法小薯也會參考,但小薯較側重EV/EBITDA的分析。

因為投資金界,跟金沙和銀娛都不同。投資金沙的,主要為了股息,並附以金沙的發展潛力並中長持有;投資銀娛的,主要是看中他在寡頭壟斷,已發展但相對飽和的市場,有氹仔和橫琴的較高增長力;投資金界的,就是主要是看中他在壟斷,發展中仍末飽和的市場的長遠爆發力!

故此,以2020年2月14日收市價HK$11.2,算是合理了,有貨的可以繼續持有,如果沒有貨而又想買入(因為沒有安全邊際),現價只可考慮小注,再慢慢分段入市。

可是,如果以目前的經濟環境,加上武漢肺炎,主打東亞南加中國遊客的金界,不可能獨善其身,2020年增長力可能較弱,甚至可能中短期受壓。同時,金界的衝優勢是在金界壟斷,跑出金界到海參崴的投資成效也是一個問號。

如果投資者對未來中國東亞南經濟前景不太大樂觀,而虧損持貨會為你帶來不少壓力並導致亂作投資決定,小薯就建議再待有更多的安全邊際才吸納,或者待一些當地旅遊數據至待新的中期業績公佈後再作投資決定。

金界最新估值計算:

以EV/EBITDA角度分析

- 發行股數 = 4,341,008,041

- 少數股東權益 = 0億美元

- 帶息負債 = 2.95億美元 (~23.01億港元)

- 銀行結存 = 3.27億美元 (~25.51億港元)

- 未發股息 = 2.21億美元(~17.24億港元) [ 註:理論上未過股東會,是未構成負債,不過小薯這裡就假設股息基本已作實,市場會考慮未期息的派發]

- 2019年全年的經調整

EBITDA = 6.37億美元

(~49.69億港元)

由2012年起平均年未EV/EBITDA為9.3,中位數約9.6,經評估後,保守估值合理EV/EBITDA為6.65 ~ 10.95(因為考慮2012年那年通過收購發展Naga2)

合理企業價值為49.69億港元x6.65 =330億港元 ~ 49.69億港元x10.95 = 544億港元

合理市值 = 合理企業價值 - 少數股東權益 - 淨負債(即帶息負債 + 未發股息 - 銀行結存)

= 330億港元~ 544億港元- 0億港元 – (23.01億港元 + 17.24億港元 - 25.51億港元)

= 315億港元 ~ 529億港元

合理價 = 合理市值 /發行股數

=315億港元 ~ 529億港元/ 4,341,008,041

= HK$7.3 ~ HK$12.2(較合理水準則HK$9.8以下,以中位數計則是HK$10.7,意味以2020年2月14日收市價HK$11.2計,算是合理區域)

以股息角度分析

- 2019年全年派息為每股8.48美仙(即HK$0.66)。

- 業績提及公司首次決定建議向其全體股東宣派特別「紅利」,建議派付2019年下半年所產生的純利的80%作為末期股息及款項(較過往數年約45% - 60%為高,所以其實有部分是特別股息)。

如果假設2019年下半年的派付率跟上年半一樣為60%,那這特別「紅利」約為1.27美仙,即「基本股息」為 7.21美仙(即HK$0.56)。小薯會以此為基礎去計算估值。

金界2012年起平均年未周息率為5.5%,中位數為5.1%,保守估值合理周息率至7.5% ~ 4.7%

合理價 = 基本派息 / 周息率

= HK$0.56/ 7.5% ~

4.7%

= HK$7.5 ~ HK$11.9 (較合理水準則要HK$9.7以下,以中位數計則是HK$11.1,意味以2020年2月14日收市價HK$11.2計,算是合理區域)

作者:80後小薯的投資人生

小薯Kontent專欄:80後小薯的投資人生-投資理念

小薯Kontent專欄:80後小薯的投資人生-公司估值

小薯Facebook:重思人生 - 思考投資人生的80後小薯

小薯部落格原文連結:重思人生 - 思考投資人生的80後小薯

小薯其他平臺原創專欄: 知名內地財經平臺-雪球

免責聲明

本網頁純屬個人網誌,一切言論純屬個人意見及經驗分享。小薯不是證監會持牌人士,不會提供亦不是提供任何投資意見,小薯或任何人等的一切言論,並不構成任何投資買賣的要約、招攬、邀請、誘使、建議或推薦。另本人無法保證有關內容的真確性和完整性。

小薯或持有本網誌所提及的公司或資產的長倉及短倉及衍生工具 , 並會在亳無預料下買入及賣出。小薯在撰文時會儘量保持客觀公正,但對所持有的資產內容亦可能有較偏頗的論述。投資涉及風險,讀者應考慮該投資是否適合閣下的個別情況,務請讀者運用個人獨立思考、求證、分析,讀者一切的投資決定以及該投資引致的收益或損失,概與本人無關。

版權及知識產權

本網頁的內容,包括但不限於所有文本、平面圖像、圖表、圖片、照片以及資料或其他資料的彙編,均受版權保障。本人是本網頁內所有版權作品的擁有人。除非預先得到本人的書面授權,否則嚴禁複製、改編、分發、發佈或向公眾提供該等版權作品。歡迎向本人申請授權發佈或向公眾提供本網站的內容。

你好

回覆刪除想請教下「帶息負債 = 2.95億美元 (~23.01億港元)」係點計出來?

係年報中邊幾個items 相加呢?

你好,另外仲想請教

回覆刪除「保守估值合理周息率至7.5% ~ 4.7%」、「保守估值合理EV/EBITDA為6.65 ~ 10.95」,當中的保守估值的range 是如何決定的呢?

東林兄,帶息負債是優先票據

回覆刪除估值的range 是參考2012年起的周息率及EV/EBITDA來決定的。

HELLO 巴打

回覆刪除想問下你Historical EV/EBITDA RATIO係點計出黎嫁?

EBITDA 都可以係報表到搵出黎 但EV就唔識搵

定係你用每年既股價推番個EV出黎?

另外帶息負債果項係淨係計優先票據? 如果一D Long/Short Term Debt同Bond 駛唔駛考慮埋呢?

Thanks!!!

Kostolany兄,小薯是用每年股價推番個EV出來的

刪除帶息負債泛指所以計息的負債,例如bank borrowing,bonds。

感謝!!!!

刪除金界唔係4大核數師行,有冇小小保留?

回覆刪除Kingtak兄,會有少少保留,不過BDO在二線中也是相對大的會計師行,加上金界的業績可監測性較高(例如對比旅遊人數、經濟資料等)和業務較簡單,同時公司真的有現金去派息,暫時仲可以監察住。反而他的關連交易要小心一點。

刪除Thx

刪除薯兄

回覆刪除想請教一下

2019年的全年經調整 EBITDA為6.4,還是6.37?

除稅前溢利 551,642

經調整後:營運資金變動前經營溢利 670,284

再減去已付稅項 (29,770)

得出640,514 這個Adjusted EBITDA 有沒有遺漏?

不太明白你的公式。EBITDA定義是息稅折舊前營運利潤,所以除稅前溢利加回利息支出、折舊和攤銷,即可

刪除另外,小薯也有就HKFRS16的問題及一些資產撥備做了些調整。

感謝回覆!

刪除小薯也有就HKFRS16的問題及一些資產撥備做了些調整。 <---請問係點樣既調整?

回覆刪除Paul兄,你可以看看這篇文章:

刪除https://reviewfuturelife.blogspot.com/2020/08/hkfrs162020817.html

公司雖然有提供EBIDTA的數據,但小薯會就以下兩項支出作出相應調整:- 公司執行董事兼行政總裁Dr Chen的花紅 -貿易應收款項減值虧損、物業、機器及設備撇銷等非現金支出 <--- 請問薯兄指既調整 係咪將公司公佈既EBITDA 減去呢兩個項目? 同埋想知道調整既原因

回覆刪除Paul兄,你可以看看過去幾年的年報,Dr Chen的花紅其實是沒有計入支出,但仍保有收到的權利,變相利潤會大了。特別Dr Chen與公司是有不少交易(這是這間公司的問題),加上Dr Chen也是公司的「員工」之一,所以小薯認為加回會較合適。

刪除貿易應收款項減值虧損、物業、機器及設備撇銷等非現金支出則是撇除會計準則變化的浮動,希望更好反映EBITDA的變動。當然,不調整也可有其理據,特別這理公司的這項數據很少,所以不調整也沒多大問題。