今天(10月6日)華置(0127)刊發公告,大股東劉鑾雄家族提出私有化,每股作價4元,較該公司停牌前收報2.18元,溢價83.5%。

公司發行股數為19.07億,以私人化的4元計,即華置股份估值為76.3億元。大劉家族本身已持有華置14.99億股或74.99%,即是大劉只須斥資約19.07億元,便可以將整把整間華置據為有!另外仲有班親戚們,加埋都持有3.6%,即是「街貨」(即是無利害關係股東)只有21.41%,唔好講呢21.41%當中有幾多係大劉的密友,鋤D會的好朋友,真正的「街貨」可能仲少!

要通過私有方案,要75%股東(包括親戚)投贊成,及少於10%的無利害關係股東反對(不包括親戚) ,呢個門檻話高唔高,話低唔低,就看看21.41%中有幾多密友同鋤D會的好朋友了!

華置更特別在公告內指出,私有化4元作價不會調整!看下去就明白點解會係4元了!

在公告內,公司別指出,私有化對小股東甚有好處,因為:

- 2019冠狀病毒病疫情自二零二零年年初起一直持續,亦無跡象會於不久將來有顯著改善。因此,集團於截至2021年6月30日止六個月錄得公司擁有人應佔虧損淨額約 3700萬港元。

- 集團於兩個以中國內地為基地的房地產集團(即恒大及佳兆業)擁有重大投資。由於中國內地房地產行業(尤其是中國恒大集團)所面臨的問題(特別是在流動資金方面),該等證券的價格於2021年大幅下跌。

- 集團透過聯交所公開市場出售合共 277,685,000 股恒大,已變現虧損約 34.5億港元。

- 集團仍繼續持有餘下恒大已發行股本約 4.39%,假設集團以 2.95 港元(2021年9月30日恆大的收市價)出售全部餘下股份,預期虧損約69.6億。

- 註銷價 4.00 港元較股份於最後完整交易日在聯交所所報收市價每股 2.18 港元溢價約 83.5%,建議給予股東機會,以高於現行市價的價格退出於公司的投資悉數換取現金。

其實,大劉的意思即是:「你地班股東,我而係用你地既錢炒燶左就恆大同佳兆業既股票嫁啦!今年一定會輸大錢的啦!唔好話我唔睇住你地,而家我唔洗你輸到褲穿窿,我機會你高市價八成賣給我止蝕,你地仲唔多謝我。」

那究竟事實是怎樣?如果我們投資,我們會買入股價低於價值的公司,賣出股價高於價值的公司,而公司的價值則來源於1) 公司現有資產的清算價值(即是現時把公司所有資產變賣的價錢),2) 公司未來從業務而來的現金流,再折現到今天的業務價值。現在,大劉offer每股4元要求我們把賣華置的股票賣給他,那我們應唔應該賣呢?

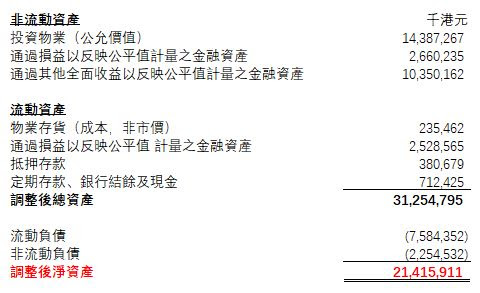

我們一起看看華置2021年6月30日的資產負債表(小薯就不截圖了,大家按這裡自行下載吧!)。理論上物業、廠房及設備、無形資產、應收賬項等這些資產是有一定的清算價值,但我們這裡假設這些全無價值,價值歸零,而看那些明顯有市場價值的東西,例如股票、現金、物業。另外,通過我們看淨負債(即現金-借貸),都會只看帶息借貸,但我們保守一些,連不帶息的負債也包含在內,甚至會計處理得來的負債(即是租賃負債、遞延稅項負債)也計算!簡單來說,就是公司所有負債。我們用以上假設去調整一下公司的資產負債表,結果如下:

以公司發行股數為19.07億,即每股調整後淨資產值為11.2元。即係小薯用都這麼保守的計算,還未計公司的業務價值,大劉現在offer每股4元向我們收購值11.2元的資產!果堆投資物業仲要係香港、中國、英國貨(例如,夏愨大廈、銅鑼灣地帶、奧海城三期、北京希爾頓酒店、英國倫敦的物業),還有物業存貨是成本計(凱滙185萬呎的10%),市價也肯定不只2.3億元!

可能大家會話,恆大由6月30日的10.12港元,跌到現在2.95 港元,小薯你用6月30日肯定高估了公司的資產值啦!唔好話小薯睇漏野,華置在2021年中期表披露了於中國恒大之證券投資(包括上市股份及債券)為92.3億港元,於佳兆業之證券投資(包括上市股份及債券)為18.7億港元。

假設以上兩者都歸零!即再調整後淨資產為214.2億-92.3億-18.7億=103.2億,即每股為5.4元,仍較大劉offer的每股4元還有26%折讓,這個即管就當中公司其他股權投資在這段時間的下跌buffer。記住,即使我在以上算式把中國恒大和佳兆業之證券投資完全歸零,實際上華置其實仍繼續持有中國恒大5.82億股,現市值(2021年9月30日恆大的收市價的2.95元計)還有17億元,而佳兆業的股價也只是由6月30日的2.94元,跌到今天(6日)收市價還有1.99元。如果恆大好像6666那樣有人救亡,中國恒大的證券投資也可能回升呢!

結論就係,大劉用19.07億元私有化,基本上就係將公司的恒大股票同你換華置的其他所有資產,你話大劉堅唔堅揪!小薯就甘拜下風了!

企業管治一流啦,拍得住當年電盈。

回覆刪除企業管治好不好每個人有自己的判斷,但小薯就不會買127了

刪除