上一篇小薯討論了LGEN的「退休服務」業務(如果未睇,就D睇左先:傳送門),今次就大家討論一下公司既「投資」業務。

係深入論公司既投資項目之前,我地先講清楚公司的投資是全覆在所有業務,而LGEN個盤有幾多呢?睇下上圖,LGC係資本投資、LGR就係Pension業務,而LGIM就係投資管理。大家可以睇到,LGEN整體的管理資產有約60%係債、35%係股權投資,4%係「另類投資」(「另類投資」係咩,下文會解釋)。

點解公司大部分既投資物都係債?因為公司要俾Pension,係LDI(即是負債導向的投資計劃,目標最小化和管理負債風險,履行責務,然後產生資產回報),因而無cashflow mismatch的問題。另外,呢部分另外一部分資金來源係保險公司或者自己既年金項目,亦到無可能全部投於高風險項目。因此,LGEN的投資一定係一定大部份係 debt investment private or open market) ,大約 60%。

好了!知道點解咁多債,就要了解佢個債既盤,大家睇上圖,就大約了解公司個債組合,基本上100%都是投資級別的債券。佢堆債在2021年上半年無出現違約,亦支付預定現金流的 99.7%。再睇下佢由2007至2020年違約情況,除左2008金融海嘯,其他時間基本上都無違約情況,證明公司個選擇債券的能力有多厲害。Match 到cashflow之餘,仲可以賺credit spread。

除此之外,理論上,在加息週期,debt既 yield rate或者coupon rate都會提高,但insurance、annuity同pension都係cheap money,所以加息情況下,公司在credit spread上會再賺多左,上圖公司做既sensitivity analysis都說左。

之後就講一下公司LGC投資項目。在討論之前,小薯先釋一個term「另類投資」。「另類投資」包含範圍較為廣泛,包括貴金屬、收藏品、藝術品、古玩、紀念鈔、硬幣、郵票等有形資產和房地產、大宗商品、私人股權、不良債券(doubtful debts)、對沖基金、碳信用、風險投資、電影製作、金融衍生品和加密貨幣等金融資產。簡單點講,另類投資是指在除股票、債券和現金之外的投資。

咁點解要「另類投資」呢?因為「另類投資」通常同更傳統的資產類別的相關性較低,亦都令投資組合更多元化,降低了投資的整體風險。許多另類資產還可以對沖通脹。最重要係,目前最對低息環境但面對加息及通漲的情況下,股票、債券和現金並不一個favorable的投資品(小薯也有在PATERON解釋),相反,但「另類投資」有可能提供比傳統資產高得多的回報,也有較大的通漲保險(睇下上面。雖然「另類投資」的範圍就明了),「另類投資」要求的投資期較長,但對有長期資金既LGEN不是問題。

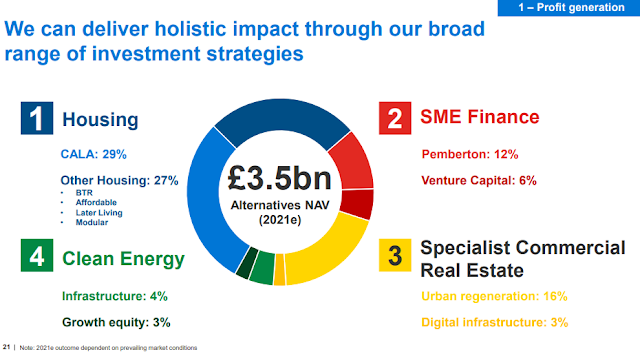

Housing

公司既Housing sector主係CALA同做affordable housing,亦係LGC最膽既投資sector。CALA係公司既物業發展公司,係全英(以收入計)排第十名,而affordable housing即係好係香港既公居屋、新加坡既組屋。公司係呢個sector有領導地位,玩法係通過自家CALA發展公司起樓,出租俾人,return大約15%,之後成個盤打包轉俾LGR(退休業務)或者第三方。呢個盤既租金就為LGR(退休業務)帶來現金流,而LGIM / LGC就負責管理,收管理費,而將居屋賣左出去又資金回籠,可以發展新業務,再LOOP LOOP LOOP。

除左affordable housing,公司都用同一個方式去搞Suburban Build to Rent (SBTR) (即係在郊區建設大型建築群出租)、Later Living accommodation(即係護老院)。

以上就係公司Housing sector 在2025年的target。

SME Financing

Specialist Commercial Real Estate

呢項業務,主要係投資係生物科技既實物資產、Data centre,同做市區重建。呢項業務係一項輕資本業務,因為開發項目既資金來源主要係 LGR 或第三方。

Clean Energy

ESG近排hot到爆,唔洗講。公司係呢個segment主打搞clean energy既infrastructure(當然唔係自己起,而係投資入renewable energy infrastructure manager公司同一個renewable infrastructure funds),以及投資落入ESG 公司,例如EV充電站公司,太陽能電池公司等!

講到呢到,公司既投資就講完了。小薯就來一個final conclusion。其實點解LGR投咁多debt investment,回報唔錯,點解無端端又玩「另類投資」呢?好簡單,就係想增加現有業務既財務回報,但同時又唔洗增加太多資本。做法當然就係:

• 加大SME Financing 同Housing

Sector啦

• 由一堆回報較低既城市更新項目回收資本,再將之投到數據中心、生物科技提供更高回報既大學項目。

• 由一堆成功的清潔能源初創企業中回收資本,再投入其他進入類似既初創企業

• 增加 LGC 四個部門的既三方資產到

25-300 億英鎊,再創造股東價值,即係use other people money

• LGC 與 LGIM 合作,自己製造資產去支持公司 PRT 業務(始終PRT 業務是LGEN最大的業務),由係講緊上文既LOOP LOOP LOOP循環系統。

LAST BUT NOT LEAST,俾埋個公司既2025年LGC既遠景大家J下!

下一篇小薯就會大約講下公司既前景。

LGEN系列:

沒有留言:

發佈留言