原本想先睇銀娛和金沙的業績,不過暴都是等多一兩間的賭股業績出爐才寫。今天先大家看阿里巴巴的業績,當然不足之處,就是JD、PDD未出業績,未必能了解整體情況。

首先看看基本的整體業績。

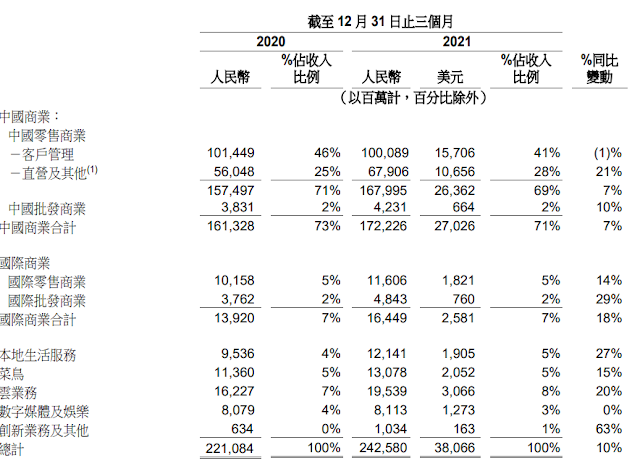

- 2022年財年第三季(下同)收入為人民幣(下同) 2,425.80 億元,同比增長 10%,大致上收入的分類如下圖:

- 經營利潤為70.68 億元,同比下降 86%,經營利潤率為3%(上年同期:22%;上一季:7%)。看數字,好像很嚇人,但實際上今季有與數字媒體及娛樂分部相關的商譽減值251.41 億元,這裡足足減低了經營利潤率10%。若不考慮該商譽減值的影響,經營利潤將同比下降34%至322.09 億元,經營利潤率為13%(明跌暗升)。這個下跌其實挺大,管理層解釋同比減少主要由於公司對增長業務的投入增加、為用戶增長而增加的費用,以及公司支持商家的舉措。這個就反映在銷售和市場費用佔收入比例由11%提升至15%(其實就是關鍵策略投入,而第二季有2%提升),以及淘菜菜業務增長導致物流成本佔收入比例上升。另外,直營業務(如高鑫零售,天貓超市和盒馬)佔比提高也是導致利潤率下跌的原因(這個點小薯在之前的業績文提過不少次)。

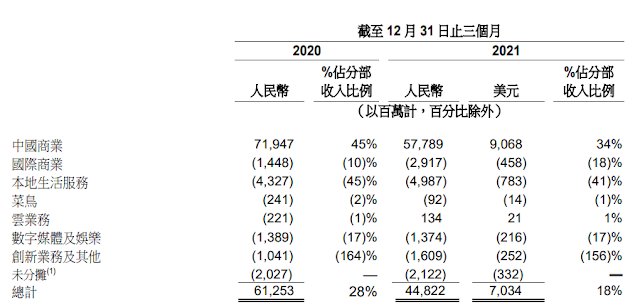

- 經調整 EBITA同比下降 27%至448.22

億元,同比EBITA率為18%(上年同期:28%;上一季:14%),大致上收入的分類如下圖:

- 從上圖看得出,經調整 EBITA同比下降主要是由中國商業和國際商業,原因也會是公司對增長業務的投入增加、為用戶增長而增加的費用,以及公司支持商家的舉措。

- 經營活動產生的現金流量淨額為803.66億元,上年同期為1032.1億元。非公認會計準則自由現金流為710.22 億元,相較 2020 年同期的 962.10 億元下降 26%。跌幅主要由於公司的EBITA下跌,以及加大的資本投入所致,資本投入今季為92.5億元,而上年同期為48.7億元。

現在轉入每個分部,這裡小薯只會討論幾個重點分部(原因?《價值解密》一書有說呢,笑):

中國零售商業

中國零售商業的收入為167,995百萬元,同比增長7%,環比增長26.7%。客戶管理收入同比下降1%,環比增長40%。相反「直營及其他」收入同比增長21%,環比增長12%。

看客戶管理收入同比下降1%,大家可能怕公司的增長不再。可是,如果我們看看管理層就營運數據給的解釋。淘寶和天貓的線上實物商品 GMV(剔除未支付訂單)同比錄得單位數增長;淘特上的支付訂單量同比強勁增長超過 100%;淘菜菜實現了季度 GMV 環比30%的強勁增長。另外,管理層解釋客戶管理收入下降是因為公司加大了商家支持力度,一部分通過激勵計劃引導商家使用新的增值服務;同時也策略性調減一些服務收費,以降低商家在消費環境放慢下的營運開支。

我們要做的,就是要看看這個解釋是否合理。2021年第四個自然季的社會消費品零售總額較上年同期增長3.5%,較上季增長15.7%。這個增長跟淘寶和天貓的GMV單位數增長相符。另外,「加大商家支持力度」其實不是無跡可尋,2021年4月阿里巴巴被罰「天價」182億元後,由2021初起推出了一系列「降、免、扶」措施,即是「簡化資質審核手續」、「減免費用及免費開放營銷平台工具」、「加強商家支持服務」。這些措施好像在回應「共富」、回應「罰款」,但想深一層?罰款是罰阿里巴巴對於壟斷「二選一」的錯誤,而不是罰他收費太貴。如要「共富」,也可以用「降、免、扶」措施,一次性直接捐錢了事(1000億共同富裕基金大家還記得吧?),可必要用「降、免、扶」措施來自殘自己?老實說,「二選一」的解決方法只有一個客觀的選擇式問題答案,而阿里巴巴卻將之變成主觀的開放式問題答案。實際上,這個「降、免、扶」措施本身都是阿里巴巴對上拼多多要打入下沉市場的必要舉措,但阿里巴巴卻用上一封「致客戶和公眾的一封信」,把這些措施變成回應「共富」、回應「罰款」的動作。

因此,我們目前要關注的側重點其實是「量」的問題。這個就以從年度活躍消費者數量看出線索,年度活躍消費者由2020年第四個自然季約7.79億增至第二個自季約 8.63 億,再升到今季的8.82 億,環比增長約 2,000 萬,同比增長1.03億,好像以大基數下,還有環比增長2.3%,同比增長13.2%,好像不錯。可是,大家不要忽略,這是淨增長。我們看淘特,年度活躍消費者由2020年第四個自然季約1億增至第二個自季約 2.4 億,再升到今季的 2.80 億年度活躍消費者,較上季度增長 3,900 萬,同比增長1.8億,環比增長14%,同比增長1.8倍。這裡反映出淘寶和天貓的年度活躍消費者其實是下降。可能是原先只符合淘特的淘寶和天貓賣家轉到相合適的淘特;而本身是淘特的目標消費者,在淘特出現後就由淘寶和天貓轉會至淘特。PDD和JD未出2021年第四季度業績,待兩家公司都出了業績後,我們就會有更全面的picture是了解內地電商市場的情況。

另一邊箱,淘寶和天貓的線上實物商品 GMV錄得同比單位數增長;淘特上的支付訂單量同比強勁增長超過 100%,相較淘寶和天貓的年度活躍消費者同比下降,而淘特的年度活躍消費同比增長1.8倍,反映出淘寶和天貓的消費者單價上升,而淘特的消費者單價一如預期,消費者較弱。由此可見,其實淘寶和天貓、淘特的分工、定位越見明顯。是好事還是壞事?這個由2021起由「共富」帶動的轉型,結果有待觀察。

同時,以即將達到10億年度活躍購買用戶的目標的情況下,阿里巴巴已經基本覆蓋中國絕大部分有消費能力的用戶,未來的重點應該從用戶的增長,轉變為用戶的留存和ARPU值的增長。淘寶和天貓的用戶留存率只有86%,其實是有空間改善,而ARPU值其實從上文看到是有增長的。不管什麼原因和結果,明顯下沉是整個內地電商市場的趨勢,而欠發達地區競爭加劇預期將使GMV增長放緩,並對利潤率造成下行影響;不過如果公司能提高用戶的留存和ARPU值,就會對公司利潤率有正面影響。

「直營及其他」收入同比增長21%,環比增長12%。增長主要來自包括高鑫零售,盒馬及天貓超市的直營業務的收入所貢獻。以收入佔比看,尚算穩定,最近阿里巴巴旗下天貓開設自營旗艦店,但會否正向亞馬遜的路線走?有待觀察。

國際零售商業

這個業務分部主要包括

Lazada、速賣通、Trendyol 及 Daraz。今季國際零售商業收入為11,606百萬元,同比增長14%,環比增長12%。增長的主要原因是來自Lazada的收入增長。同比增長放緩主要由於Trendyol 收入增速受土耳其里拉對人民幣匯率貶值帶來的負面影響而放緩,以及速賣通的歐洲訂單因價值低於22歐元的跨境包裹被徵收增值稅而減少

本季度年度活躍消費者達到約3.01億,單季淨增加1,600 萬。 本季度整體訂單同比增長約 25%,主要受到期內 Lazada 及 Trendyol 分別錄得同比增長52%及49%,並且有部分受到速賣通的歐洲訂單減少所抵銷,主要由於價值低於 22 歐元的跨境包裹被徵收增值稅所影響。

Sea Limited 未出度業績,不過參照Sea Limited增長12%,再考慮以亞馬遜為首的大部分跨境電商的第四季GMV都因為物流問題做得不太好,Lazada的訂單增長是不錯。Trendyol 方面明顯受到匯率貶值影響,里拉對人民幣由上年同期大約0.85跌至今季只有0.5,跌了整整40%,即是以里拉計的收入增長40%,兌回人民幣來看跟沒有增長一樣。這是普遍跨境電商的一個大風險,MELI、AMZN、SE都是同一情況。這裡《價值解密》也有作出詳細解釋。

特別提一下,前陣前市傳,阿里巴巴原本希望將目前持有83%股權的Lazada進行IPO前,籌集至少10億美元,但未能實現其設想的估值後,便打了退堂鼓。知情人士透露,阿里暫時擱置了籌資計劃,而且在美國部署加息、內地又頻繁處罰科網公司,不論在美國或香港上市的科技公司估值俱不斷「縮水」,市場仍然動盪;據指阿里巴巴仍有意將Lazada分拆為獨立的公司,如果情况改變,可能重新嘗試集資,以應付與騰訊有份投資的冬海集團旗下Shopee、以及印尼電商GoTo的競爭。

不過,幸好此分部對公司的收入和利潤影響不大,里拉的匯率風險仍然不大。而從訂單增長來看,國際零售商業相信依然是集未來增長點。

下半部小薯就會再看看阿里巴巴的雲業務、菜鳥。

沒有留言:

發佈留言