在2019年於美國上市的瑞幸咖啡,前陣子自爆帳目造假,現在連2019年年報還未出來。小薯只飲過數次瑞幸的咖啡,老實說不太好喝,平就是真的!當學術研究小薯馬後炮,小薯沒有仔細看瑞幸的招股,也沒有看季報,就只看財經網站上瑞幸咖啡的財務資料匯總,跟大家分析一下瑞幸咖啡是否有跡可尋。小薯對這些案例是有很興趣的,因為造假其實是涉及很高深的會計手法,讓小薯得益不淺,也能源借「假」鑒「真」,避開不少陷阱。

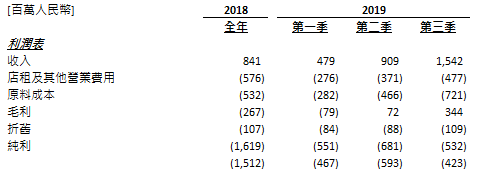

利潤表

- 銷售額走勢凌厲,第二季、第三季分別有90%和70%的增幅,累計起來短短六個月銷售額就倍增了2倍有多!賣咖啡能賣出三倍銷售,一是量加、一是價加,但小薯印象中瑞幸依然是以高折扣出售,這個留待後面再看。

- 毛利走勢是跟著著營業額走,但是毛利率變化超大,短短三季能由2018年的-32%提升至22%?有沒有可能?如果是真的,那從小薯眼中就是餐飲業就是暴利行業了!

- 做餐飲的的成本通常有一定比例,相信不會在短短三季內成本結構有大幅變化,看看成本的分佈,原料成本佔收入比率由2018年的63%跌到2019年第三季的47%,小薯退50步,因為銷售額加大,所以就大量購貨而有巨額折扣,但能否減這麼多小薯也是有不少疑問。

- 店租及其他營業費用(包括人工)佔收入比率由2018年的68%跌到2019年第三季的31%。這個有沒有可能?既然銷售倍增了3倍有多,肯定要多些分店和人手才能滿足到這麼多的銷量,不可能在短短3季就跌那麼多吧!

- 純利變幅跟毛利及營業額變有些背馳,當中原因要再深入了解才行。

- 純利基本上是負數,一間沒有錢賺的公司能生存嗎?

資產負債表

- 固定資產跟折舊的變幅差不多,表面上是正常的

- 應收貿易款就不明白的,就在上市後突然能夠歸「零」,當中原因要再深入了解才行。是會計制度問題,還是改變了信用政策?

- 存貨變化不大,即使公司的存貨政策做得多好,銷售額大增,理論上也要多些存貨緩衝吧!

- 同樣,應付貿易款也沒有大增,當企業造大,因為貨款增加,理論上應付貿易款也會變大吧!除非這間企間大發慈悲,往往在季結前清繳欠款,但小薯相信很少企業會這樣做。

- 流動負債長期少於流動資產,明顯是短期流動性風險很高

- 應計費用在第二季暴升,估計是上市費用所致。

現金流量表

- 經營現金流的走勢雖與毛利走勢一致,但純利卻未見一致。需知道經營現金流是稅前利潤,即是純利(註:瑞幸咖啡表因為一直是虧損,所以不用交稅),所以理論上應與純利走勢相近,加上銷售增長同時,應收帳款帳款和存貨相對地減少,所以需要深入了解有沒有操控利潤的可能。

- 不過,看清楚一點,如果經營現金流的走勢與毛利走勢一致,即是公司是賣一單賺一單的,經營現金流理應不會這麼差吧?也不會有人說瑞幸是以「燒錢」開拓市場呢!

- 看以上三張表,小薯是有些不解的地方,一來有些數字是Too good to be true,二來數字上跟小薯一直所理解的商業常理有相違背(當然也可以說小薯見識少),所以小薯再看多少少營運數據

營運數據

- 看管理層提供的平均月銷售量和平均月客戶數量,六個月有超過一倍的增長,看似銷售額增長三倍很合理

- 看店租及其他營業費用的增幅,也跟管理層提供的店舖數量好像匹配得上。不過,想清楚上述金額是包括人工,升幅又感覺上又好像少了些。

- 再深入看,數據意味著平均月每店舖服務客戶數量每季也有雙位數增幅。另外,以處理項目數量看,也以高雙位數增長。如果看(2)的情況,小薯直覺上覺得每店舖的人手配置應多人增加,那如果滿足到增加的客量而又不減低質素?這個「量」升,數據上是否合理?

- 看看價錢,平均月每項目銷費升幅半年內只是增長大約20%,如果瑞幸是減少折扣從而提升了單價,看似是合理的。可是,以小薯理解瑞幸的銷售策略,又好像有些問題。

綜合以上,看數據小薯是不能確認瑞幸是否有造假,但是有些Too

good to be true的感覺,也有不少小薯心裡解不開的謎團,加上現金流上也跟數據有些矛盾。即使瑞幸沒有造假,只是跟據小薯對瑞幸的營運方式,小薯也應該短期內也不會投資瑞幸。

小薯在分析Thomas

Cook死因時提過,我們分析起碼要讀懂基本的財務報表。當你讀懂了財務報表,下一步就是看管理層數據。可是管理層大部分時間都是報喜不報憂,所以看年報時,就要好像推理一樣,仔細推論,驗証管理層數據是否跟財務報表的數據一致,是否合理。其實,上述分析,小薯沒有深入研究瑞幸的招股書或季報,只是先花半個小時併湊公司的財務狀況,初步了解公司的財務情況,再花多半個小時去找一些有意思的管理層數據,就得出以結論。

的確,小薯可能因為多疑而錯失了一些好的投資機會,但起碼小薯不會因錯誤投資了一些「有問題」的公司而損失金錢。錢是賺不盡,但虧了要追回就難很多了!

作者:80後小薯的投資人生

小薯Kontent專欄:80後小薯的投資人生-投資理念

小薯Kontent專欄:80後小薯的投資人生-公司估值

小薯Facebook:重思人生 - 思考投資人生的80後小薯

小薯部落格連結:重思人生 - 思考投資人生的80後小薯

免責聲明

本網頁純屬個人網誌,一切言論純屬個人意見及經驗分享。小薯不是證監會持牌人士,不會提供亦不是提供任何投資意見,小薯或任何人等的一切言論,並不構成任何投資買賣的要約、招攬、邀請、誘使、建議或推薦。另本人無法保證有關內容的真確性和完整性。

小薯或持有本網誌所提及的公司或資產的長倉及短倉及衍生工具 , 並會在亳無預料下買入及賣出。小薯在撰文時會儘量保持客觀公正,但對所持有的資產內容亦可能有較偏頗的論述。投資涉及風險,讀者應考慮該投資是否適合閣下的個別情況,務請讀者運用個人獨立思考、求證、分析,讀者一切的投資決定以及該投資引致的收益或損失,概與本人無關。

版權及知識產權

本網頁的內容,包括但不限於所有文本、平面圖像、圖表、圖片、照片以及資料或其他資料的彙編,均受版權保障。本人是本網頁內所有版權作品的擁有人。除非預先得到本人的書面授權,否則嚴禁複製、改編、分發、發佈或向公眾提供該等版權作品。歡迎向本人申請授權發佈或向公眾提供本網站的內容。

我咁睇,瑞幸本身是商業模式好可疑,燒錢獲取用戶期望用戶產生粘性,可以之後唔靠補貼都繼續幫襯,在競爭激烈的飲食業好難講得通。

回覆刪除第二,瑞幸管理層來自神州租車 (699),本身都係間可疑的企業。

所以我覺得管理層的背景真的很重要,個人認為好多公司都要睇管理層過去的紀錄

確實,就咁睇,解釋唔到點解毛利係正數時,經營現金流係負數。

回覆刪除如果將2019年全年業績(假設第4季係零,方法比較) VS 2018年全年業績比較,單以收入計便相差3倍半。

我呢D半桶水就會疑慮,點解零售業可以一年之內逆天?

好奇問句:核數的是否大行??

回覆刪除安利兄,其實內地有很start up也是先以燒錢搶market share,以低價壟斷市場再加價。其實Ali pay跟wechat pay打入香港也是用這個策略。阿里旗下的盒馬生鮮也是。不過前提是真的做到粘性,二來技術複製難,三來進入壁壘高,才能做到。瑞幸小薯看到他有這個能力。

回覆刪除管理層真的很重要,也是小薯一直看重的。

安少兄,當毛利是正數,但有大量的銷售費用和行政費用,也可以出現經營現金流是負數。問題是純利變幅跟經營現金流、毛利及營業額變有些背馳,這令小薯有些疑問。

回覆刪除如果一年內大舉開分店,有3倍收入增長也不是沒可能,可是營運數據又是反映這個情況,就令小薯覺得奇怪。

SPY實兄,問出重點來呢!瑞幸的auditor是EY,是四大之一。

回覆刪除雖然四大是有些質素保証,但是要做假同時要騙auditor,其實有很多方法,小薯有機會再討論。

正因為auditor沒有absolute的assurance,所以管理層的誠信就更重要,而我們作為價值投資者,更要看透當中的不合理之處。

感謝分析,小弟獲益良多

回覆刪除謝謝支持

刪除