今日小薯想跟大家分享兩則新聞,說說小薯的睇法。

Amazon開展Project Kuiper

Amazon早前宣布了史上最大的商業衛星發射計劃,與 Arianespace、Blue Origin 和ULA達成協議,為 Project Kuiper 提供重型發射服務。Project Kuiper。Project Kuiper計劃在五年內通過 83 次發射,發射 3,236 顆低地球軌道 (LEO) 衛星(其實這個發射計劃在2019年宣佈),架設星座(constellation),是歷史上最大的運載火箭商業採購。通過LEO,客戶將能夠通過低成本終端和安全的地面網絡使用Amazon架設的互聯網,目標是在不犧牲網速(目前是 400 Mbps)的同時,也能降低成本。

其實,小薯對這個項目不置可否,最少小薯不會認為Project Kuiper中短期,甚至未來五至十年,會成為Amazon的催化劑。沒錯,Project Kuiper將可以通過LEO接解到全球互聯網使用總量的潛在市場,特別是一些還未有互聯網提供的地方。可是,如果這個項目能夠成功,那Amazon就可以為有互聯網提供的地方提供互聯網服務,這是一個盈利點。另外,Project Kuiper的互聯網服務相信也會推動其電子商務和AWS的增長,達到協同效應。

不過,在這之前,Amazon在中短期必須承受巨大的資金壓力。參考網上資料,例如,SpaceX 的主力Falcon 9的發射價格已從 6200 萬美元上漲至 今年的6700 萬美元,而SpaceX的Falcon Heavy火箭發射器的飛行成本則由之前的9000 萬美元提至今年的 9700 萬美元,還不要說SpaceX 因為使用可重複使用的火箭,所以發射的價錢比其他對手便宜。小薯不太找到Arianespace、Blue Origin和ULA的火箭發射價格,但以Falcon 9的發射價格推斷,Amazon未來83 次發射,這裡已是56億美元,還未計其他架設星座和科研的支出,代表這個五年計劃至少每年要開支11億美元,對比Amazon每年約290億美元的自由現金流(2020年和2019年的平均值),不是說很多,但也是一個負擔。

另外,不單止現金流的負擔,還要面對Starlink的競爭。Starlink早於2018年已發射衛星,已經在世界各地進行了 beta 測試,擁有先行者價勢。截至 2022 年 2 月 3 日,SpaceX 已發射 2,091 顆 Starlink 衛星,而在每次Falcon 9發射會再多達 60 顆,而在 2021 年每兩週發射一次。Amazon能否打倒Starlink,才是最大的不確定性。當然,Amazon比Starlink有一個大優勢,就是有錢,背靠AWS及電子商務兩個現金牛,資助Project Kuiper研發工作,並有短時間內建設一個可以廣泛使用的互聯網。

老實說,這個Project也是Jeff Bezos 或者Amazon好一貫的作風,不理利潤,一有現金流,就開發新產品給顧客,堅守長期思維。小薯對此是讚同,不過如文首所說,不要期望Project Kuiper會成為Amazon的催化劑,會帶來短期股價升幅,相反,可能因為資本開支增加,導致FCFF進一步受壓,影響股價。

Berkshire 購買11.4%惠普股票

Berkshire在最新的Form 4披露,持有1.21億股惠普股票,約佔該公司的 11.4%。有不少直觀覺得巴老今次的動作也不合理,因為HP前景黯淡,沒有增長動力,只是價格便宜,並會將所有現金流用於派息和回購,認為巴老為了為了追求確定性,不去追求高速增長企業,代價就會犧牲能產生巨大回報的投資機會(aka. 成長股),甚至認為會被破壞性創新打敗。

小薯不知comment的人有沒有打開HPQ本Annual report睇,BLOG友睇你數簿在FACEBOOK也大約講了HPQ的商業模式:「打印機相關業務佔收入大約30%,但貢獻盈利大約50%,盈利率大約18%,類似「剃鬚刀」理論,賣Printer 嘅墨, 好過賣部機。打印機相關業務有64% 收入係來自"墨"」

我地望望公司的2021年全年業績presentation同年報,公司Net Revenue約635億美元,Non-GAAP Operating profit約58億美元,即Operating profit Margin 約9.1%,FCFF約42億美元,即是FCFF margin 大約6.6%。很高嗎?比上不足比下餘。Net Debt大約33億美元,即是一年FCFF就足夠還債,Cash conversion cycle為-30天,即是唔洗用公司資金做生意。

再看看公司的資產負債表。媽呀!點解所有者權益是負數的?是否代表資不抵債?

那大家還記不記者小薯分析過一間叫Verisign Inc(BRK第13大持股)的公司,另外還有McDonald、 Moody's(BRK第6大持股)都是這個情況。其實原因係公司過往回購及派息,已經多過公司的股本累計盈餘,即是你投資入公司的資金已經全部回收零成本,甚至每人還給現金你花。原來一間公司所有者權益是負數,除了可以是因為公司蝕大錢之外,還可以是因為公司賺大錢,賺到回哂水給股東。因此,當我們看到所有者權益是負數,先不要著急下定論,再望望現金流量表,看看是公司賺大錢,還是蝕大錢才給結論。事實上,公司在2017年至2021年回購加派息分別用了2.3b、3.5b、3.4b、4.1b、7.2b,合共20.5b(2021年公司總資產約38.6b,即是一年派近10%資產),還要每年上升。一間如果沒有錢賺的公司,可以在還到債之餘,仲可以年年加大力度回饋股東?

其實,公司預期2022年FCFF大約有$4.5B,執筆時市值40.67B,即是大約9年就回報,還要不是有水份的earning,而是hard cash,實打實的現金。

即使是看股價,以上是5年圖,HPQ其實是跑贏SPY,未計每年股息回報約3%股價回報只是少破壞性創新代表的ARKK約40%,但波動就少很多;VRSN的股價回報更與ARKK相若。

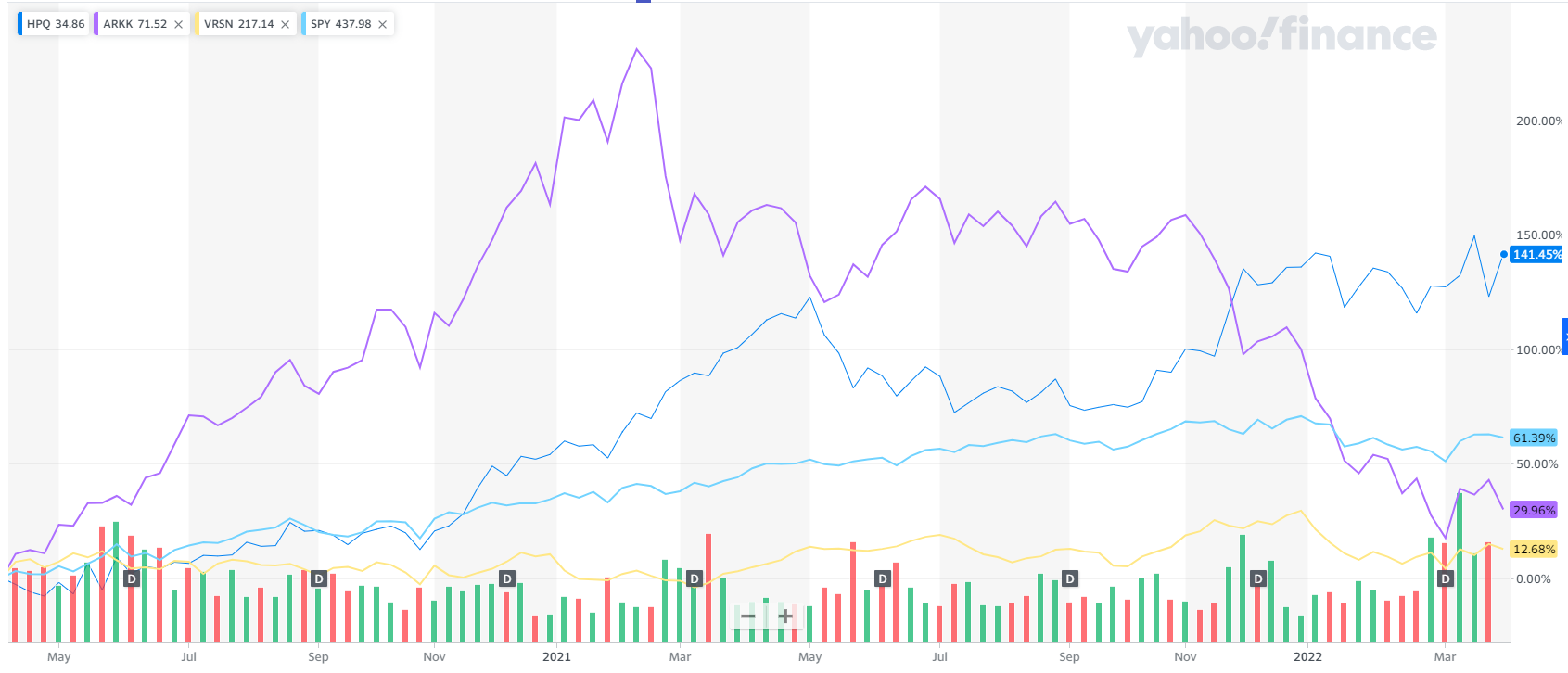

我們再看2年圖,HPQ(+150%)更大幅跑贏SPY(+61%),ARKK(+29%),雖然VRSN只有13%回報。我們追求的回報,不是絕對的高回報,而是考慮了風險因素的risk adjusted return。

我們看投資,其實要開放一些,過往兩年,大家只認為增長股才是好投資,但實際上賺到錢的公司才是好投資。

沒有留言:

發佈留言