今天小薯跟大家分享台積電 (TSM)的第一季業績。估值分析,大家可以看PATREON。

TSM在HPC及車用電子的需求強勁下,2022年第一季的收入為 175.7億美元,同比增長 35.5%,環比增長 12.1%。管理層預期第二季HPC及車用電子的需求依然強勁,還可以「串串貢」說:「不管條隊長定短,公司都滿足不子客戶的需求」(So if you ask whether the list in the queue will be longer or

smaller, it doesn't matter. It's still just not enough to support our

customers. ),並預計產能將在整個 2022 年仍然緊張(即係爆單,做唔切),甚至直接了當說即使需求減少(因為經濟衰退),也不會減價(As you said that if there is a downturn coming and on the flip side,

is TSMC going to drop our price? The answer is no. )(串到佢)。

因季節性因素,智能手機的收入佔比則降至

40%。雖然智能手機的收入佔比大,但從比現上,智能手機的收入環比只增長 1%, IoT增長 5%,而HPC和汽車電子正如管理層所說,需求強勁,均增長 26%。管理層預期 HPC和汽車電子將成為TSM在 2022 年增長最強勁的收入來源,而手機及IoT則持平,意味著HPC和汽車電子的收入佔比可能進一步提高。

在製程方面,先進製程的5nm 和 7nm在 佔了約50%收入,而16nm 和 28nm也貢獻了 2022年第一季的收入的 25%。在技術平台方面,HPC首次佔收入比升至 40% 以上,達到 41%。

毛利率為55.6%,過去四季,2021年第一季、2021年第二季、2021年第三季及2021年第四季分別為52.4%、50.0%、51.3%及52.7%。營業利潤率提升,管理層解釋是因為公司持續提供價值(即是「加價」啦!)及更有效控制成本。

營業利潤率為 45.6%。過去四季,2021年第一季、2021年第二季、2021年第三季及2021年第四季分別為41.5%、39.1%、41.2%及41.7%。營業利潤率提升,管理層解釋是因為疫苗捐贈較2021年第四季減少。可是,如果是這個原因,小薯又不太信服,因為毛利率環比增長2.9%、營業利潤率環比增長3.9%,如果說營業利潤率提升是因為疫苗捐贈較少,不如直接說公司毛利率提升好了。

以上成績,相比2021年第四季業績時給出的指引:「合併營收約介於美金 166 億元到 172 億元之間」、「營業毛利率約介於百分之 53 到百分之 55 之間」、「營業利益率約介於百分之 42 到百分之 44 之間」,公司2022年第一季實際的業績超出了管理層的業績指引,甚至有信心說,全年增長可能會達到或超過全年指導範圍的上限,中至高20%的增長(但整體行業約20%增長),而長期毛利率則高達53%。

3nm(N3)會如期下半年量產,並預期因為HPC和智能手機的需求將會對N3大量需求,即是N3實際會出現收入貢獻應會是在2023年。N3E則在N3量產一年後量產,但有可能會提前。可是,管理層提及N3量產初期的7-8季要達到公司的平均利率水平是有挑戰性(The increasing process complexity of leading nodes such as N3 brings

even greater challenges to achieving the corporate average gross margin in 7 to

8 quarters),那我們就看看公司下半年的盈利情況吧!

第二季的指引較第一季又上升了:「營收約美金

176 億元至 182 億元」、「毛利率約 56% 至 58%」、「營業利潤率約

45% 至 47%」(比第一季實際更好,還要更小薯說是疫苗捐贈較少,這個感覺上是一次性的因素?)。同時,即使有供應鏈問題,管理層也預計 2022 年產能計劃不會受到任何影響(即是連供應商也讓路給TSM),而在 2023 年及往後年度,公司會繼續與供應商密切合作,提高產能以滿足客戶的需求。

其實,決定TSM的盈利能力有6大因素,包括先進制程的技術開發和提升、定價、成本、產能利用率、製程組合和外匯匯率。除了外匯匯率公司不能控制外,在過去一年這麼高的通漲下,仍能降低成本(相對銷售)、加價(反映在毛利率上)、產能不足(已經爆單了!顧客還要預付才有得跟機)、製程組合(先進製程佔比提高)及技術開發(3nm就快量產,同時也預期2nm會在2025年下半年生產),這就是TSM,台灣口中所說的護國山神。

就有關近日不斷說的產能過剩問題,公司認為他們是「專注於建立有效的能力,即產品和生產具有高產量的專業技術,而不僅僅是簡單的產能」。因此,他們有信心客戶會繼續增長,產能利用率和盈利能力將會持續。

總結一句, TSM今年的業績和下一年的業績都是受惠HPC和汽車電子的增長。

這個總結,又是否合理?或者是否對?其實,當我們看一間公司,不能只看公司本身,更要多角度看。其實每一個行業在整條產業鏈上也有他的地位,而公司所處的行業,在產業鏈上是上把位(price maker),還是下把位(price taker)?而公司在其所處行業,又是上把位(龍頭),還是下把位(二級公司)?

我們看產業鏈的上下游公司,除了是在五力模型下,可以了解到公司的護城河外,我們也可以通過了解下游公司,知道我們在研究的公司的需求有多大;通過了解上游公司,知道我們在研究的公司的產能能否加大。

以TSM為例子,管理層說TSM今年的業績和下一年的業績都是受惠HPC和汽車電子的增長。HPC方面,我們可以看看用家,如GOOG、AMZN、MSFT等巨頭在雲計算、AI等資本投入,BLOG友數簿也把相關的段落節錄出來,大家可以看看。

汽車電子的客戶則主要是自動駕駛的公司,其中包括NVIDIA ORIN(TSMC 7NM生產)、INTEL EYEQ8(TSMC 5NM)、RENASIS R-Car V3U(TSMC 12NM) [資料來源] (鳴謝飛鳥兄提供資訊)。Tesla的FSD則是由三星代工。根據一些市場報告(LINK),AV在2021年增長了33%,當中當然包括了Tesla,不過這個33%的增長,對應TSM 2021年汽車電子的 26%增長,也不是不合理。根據不同的

市場報告,FSD市場到2027年以金額計年複合增長

(CAGR) 約23%(

LINK),到

2030年以金額計CAGR約14%(LINK / LINK)至39% (LINK);有些在2020年發表的市場報告,更說AV數量由2021至2030 CAGR 63.1% (LINK)到80%(LINK)不等。特別NVIDIA 近日也宣佈BYD、XPeng、NIO、Li Auto、Faraday Future、Canoo、Mercedes、Hyundai、Volvo、SAIC、Mercedes,這些車企在EV或車行業均佔有領先地位(LINK)。

基於上述,管理層說今年的業績下一年的業績都是受惠HPC和汽車電子的增長都頗合理。

我們再看上游公司,當然就是ASML啦!看看ASML的年報,在第28頁就交待了整體半導體市場的增長,預期由2020至2025年期的CAGR約8.2%,而TSM說的HPC及汽車電子更高達10%及16%,所以TSM管理層豪言說2022年增長可能會達到或超過全年指導範圍的上限,中至高20%的增長,不是沒有道理。

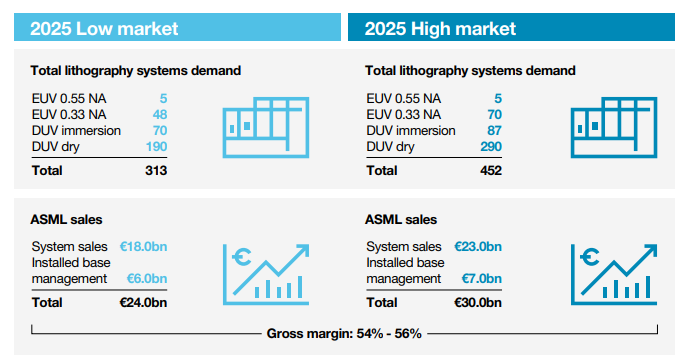

另外,要符合需求,當然也要有產能配合。看年報的第48頁,ASML預計,在邏輯需求和內存市場增長的推動下,預計2022年淨銷售額將比2021年增長約20%。邏輯系統收入將同比增長25%左右;EUV系統方面,2022年預計將發貨約55個EUV系統(其中6個系統的收入將推遲到2023年確認),預計2022年EUV系統的收入將增長25%。有下游需求才有產能上的需求,既然ASML的收入也預期2022年收入增長25%,那作為客户的TSM理應也有不錯的增長對得起他的資本收入。

ASML也預計客戶資本支出會繼續強勁增長,對光刻資本支出預期CAGR為 13.8%(2017-2025 年)。在 2025 年之後,ASML更認為增長將會持續,並預計他們的系統和安裝基礎管理將在 2020 -2030期間有約 11% 的年銷售額增長率。這裡也間接反映出TSM需要增加產能去配合銷售增長。

其實,當我們看看NVIDIA 的 1 trillion 收入的路線圖,或 AMD 的異構計算 (Heterogeneous Computing) 策略,也反映出這些要依靠其代代工廠製造芯片的公司,將會是TSM的未未增長動力。

最後,可能有人也會說,如果TSM的下游這麼活躍,而TSM能因此受惠,那有壟斷地位,供貨給TSM的ASML的投資程度應該是更吸引的。可是,投資不是mutually exclusive,我們了解行業中的上下游公司,了解到公司的護城河外,知道公司的需求,也知道公司的產能,其實更可以找到當中有優勢的公司,可能也會成為我們另外一個投資標的呢!

多謝 summary, 我發覺 MPF入面其中一隻基金有TSM,都想知多D.

回覆刪除謝謝支持

刪除謝謝小薯兄分享

回覆刪除