香港寬頻(1310)星期四收市出了業績,出乎市場意料,末期股息只得每股20仙(2021財年:每股37.5仙),全年派付股息每股60仙(2021財年:每股76.5仙),按年減少22%。香港寬頻的賣點一直是高派息率,今次按年減少22%應該爆跌,星期五收市埋單大跌18%!

其實發生什麼事?為何香港寬頻突然會減派?是否公司的業績出了問題?另外,其實香港寬頻被人話得最多是「重債」,雖然小薯認為是合理,不過「重債」是事實,加息也是不利「重債」公司,可是我們是否知道加息到公司的影響,make 一個informed decision?

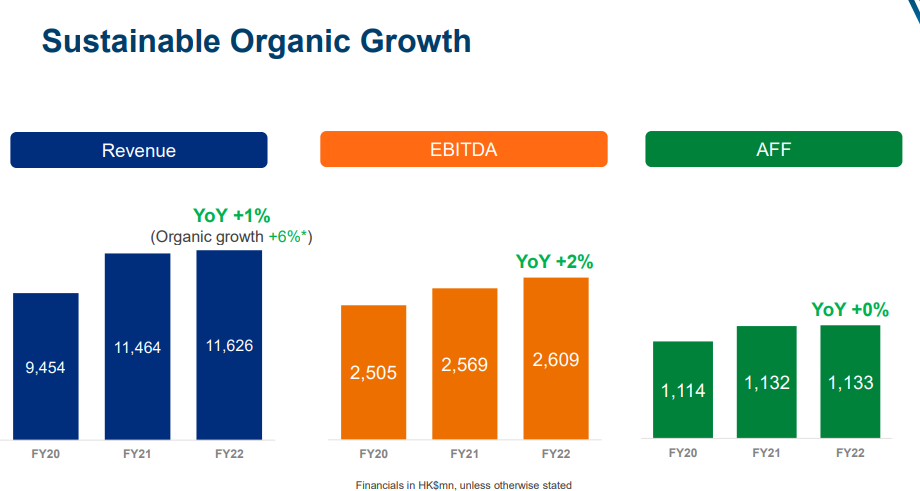

我們先一齊看看數據!先看財務數據,看下圖,其實公司FY22依然有YoY +1%,如果剔除出售新加坡和馬來西亞業務的影響,organic growth更高達6%;EBITDA YoY+2%;而公司的KPI的調整自由現金流,雖然沒有增長,但也是持平,也乎合小薯的預期。其實,小薯初時怕香港寬頻出Disney+時,為了搶客增加上客成本,最後都沒有發生!

再看看業務面,看下圖,企業用戶客戶流失率低,寬頻用戶數量維持穩定,市場份額增加至37.0%,企業方案相關產品收益按年增加15%至22.18億元;企業ARPU按年輕微增加1%至每月2,865元。

住宅方案的每月客戶流失率保持在1.0%的低水平,用戶增加11,000名至897,000名。住宅方案收益輕微按年減少3,200萬元或1%至24.33億元。住宅ARPU YoY –3%,主要是首次推出Disney+ OTT服務組合時提供進取策略優惠以及市場競爭問題。

其實睇得出,業務其實都沒有問題!

既然財務上沒問題,業務上沒問題,連作為派息的基礎 - 調整自由現金流也沒有跌,那這何會減派息?原來公司修訂了由上市招股書年代應用到上年的股息政策,由原先派發「經調整自由現金流的90%(以100%為目標)」改為「經調整自由現金流不少於75 %」!原本是可以派0.77變成只可以派0.6。因此,在這個改變下,終期息就大減50%,全年派付股息則大減22%。

那下一個問就是,這個調整是否合理?管理層說調整股息政策是為了「增強我們的業務韌性」,「更靈活及敏捷地捕捉更多業務、投資、增長及提前償還債務的機。」簡單來說,就是想留存投資同還錢減息。

那下一個問就是,這個調整是否合理?管理層說調整股息政策是為了「增強我們的業務韌性」,「更靈活及敏捷地捕捉更多業務、投資、增長及提前償還債務的機。」簡單來說,就是想留存投資同還錢減息。

那公司想投資什麼?公司有業績公司和業績會上提及就個大項:

- 額外銷售資源投放於大灣區及華東地區,擴大覆蓋範圍,推動新增長。

- 藉助與StarHub及ViewQwest的策略夥伴關係,透過推出覆蓋雙方市場的服務方案,發掘新加坡、馬來西亞及香港之間的跨地區業務機會。

- 優化銷售資源,進一步專注於金融服務業、公營機構及大型企業等垂直領域,取得更多業務份額。

- 實施轉型計劃,將增值服務加入服務組合,加快業務滲透及提高利潤。

- 網購業務「HOME+」方面,將重心由零售消費者(2C)轉移至企業客戶(2B),認為2C業務到物流倉儲營運複雜,較難盈利(即是豬緊錢啦!)

另外,署任財務總裁陳頴儀稱,目前息率波動,集團希望調整財務結構,提早償還債務減省利息開支。我們又一齊看看,目前公司主要有以下四筆債務:

- 頭兩條共110億,是一筆HIBOR + 2.2%的Term loan,加上公司沒有足夠現金去還錢,所以一定要refinance,理論上是不會還這110億。因為在加息環境下,新造的loan條件未必好,而且refinance可以減幾多息?

- 第三筆是信用貸款,應該上是working capital的形式,截7月應該剩下大約2.9億未還。

- 第四筆約1700萬的sales and lease back安排,實際利率其實也不高。

REVIEW完公司的情況,就到小薯認錯告解的時間。

- 原先估FY2022業績,小薯原先預估經調整自由現金流不會有什麼增長,所以派也原預計大約持平。就是估不到公司搬了籠門,改了股息政策。

- 其實有loan profile,知道本金、利率,只要我們肯睇年報,落手計下數,就可以預估FY2023大約要付多少利息,經調整自由現金流會大約減多少。小薯大意地只用了執筆時的HIBOR約2.7%去計算下年的利息支出,從而預計下年利息應該要增加2億多(看回上一篇如果計,LINK);但實際上,小薯應該要factor in加息的影響,如果HIBOR用3.5%,利息就大約6.3億,比FY2022多3億多。這意味著,下年經調整自由現金流至少減3億!

錯是錯了,我們就是了解一下影響和有什麼學到。首先,在用DDM去估值,股息政策調整,就會大幅影響整個dividend stream,不知FY2023下調15%- 25% payout ratio ,只是往後的都會一樣會下調。如果只是FY2023年減派,再到FY2024年改回100%,那改什麼股息政策?

因為整個dividend stream下調,估調就大幅下調了21-23%!之後就是小薯計少了的1億的利息支出,因小薯計這間公司的估值是假設不會減息,因此,往來也是維持這個利率,因此這個小計的1億就令估調下調3%左右。雖然小薯在估計時已預計了一些安全邊際factor in潛在的錯誤,不過錯了就是錯,是要認!小薯又不是什麼名人KOL,不是somebody,否且有錯就認不是自少阿媽教落?

今次暴雷是因為想不到的股息政策調整,業務層面是沒有問題。可是,豬左就是豬左,我們不可以輸打贏要,如果從錯誤中學習才是最重要!Lesson learnt:

- 其實「重債」不是問題,問題是「重債」事出有因,還是經營不善?差之毫釐,謬之千里!

- 股息政策調整也不是不能調整,但一調整就大減派息,其實就是高payout ratio的隱憂。因此,今次最大的Lesson learnt就是,近100% payout ratio的公司,股息的安全性會較低,畢竟沒有預留空間在調整時補位。

- 其實好像reits的落law的payout ratio是做實在(不過,reits都面對高payout ratio的問既題),跟公司「承諾」的payout ratio,真的較大機會中伏!

8月見佢跌落嚟$8.2入咗,諗住收息,點知而家咁搞法。一次息都未收就無咗四成

回覆刪除佢無啦啦改左由招股書年代既股息政策,真係無計。

刪除謝謝🙏🏾

回覆刪除係高息環境調整股息政策,長遠黎講係一件好事。管理層沒等到加息反映係財報先減派息,而係趁早調教投資者期望,做法成熟。

回覆刪除不過唔一定要而家講,佢可以中期講(本看中期都派唔足),或者早一兩個月。改股息政策唔一定出業績時講的。跟市場溝通是得重要。

刪除我喺 六月份 8.88 買入了106500 股, 現蝕咗幾十萬好唔開心! 我聽一位叫做"施傅" 百萬富翁叫買, 佢話質素好! 點知又係中伏! 諗住平穩收股息,點知原來係減息。。。。

回覆刪除