好一段時間沒有寫文章,甚至上個月莎莎國際(0178)出了業績後也沒有更新。 雖然遲了一些,也看一看的莎莎國際的最新業績。

大環境情況重點

- 國內地訪港旅客人回復增長:根據香港旅遊發展局的統計數字顯示,中國內地訪港旅客人數 2017 年按年上升 3.9% ,過夜旅客人數升幅更多達 6.7% 。 由2017年9月,中國內地訪港旅客人數增長顯著加快。

- 本地消費增長急速:根據香港政府統計處資料,零售銷售額增長2017年4Q起有近5%的增長。 化妝品零售銷售額藥物及化妝品更以雙位數增長。 萬事達卡最新發表的2017年下半年消費者信心指數調查報告顯示,2017年下半年本港整體消費者信心指數為62.1,較上半年的 47.0上升15.2,此乃亞太區內錄得消費者信心的最大升幅,香港顧客消費意欲大增。

- 萊坊《香港每月物業市場報告》指出,商鋪租賃活動將持續放緩,預計今年優質街鋪租金將再下跌5%至10%。

- 據戴德梁行的零售物業市場報告,本港核心地區的商鋪租金按年錄得跌幅,四大主要地區的鋪租跌幅介乎百分之三至十二,包括銅鑼灣 (-3.3%)、尖沙咀(-3.4%)、旺角(-5.8%),中環區更跌超過一成(-12.6%)

財務及營運資料重點

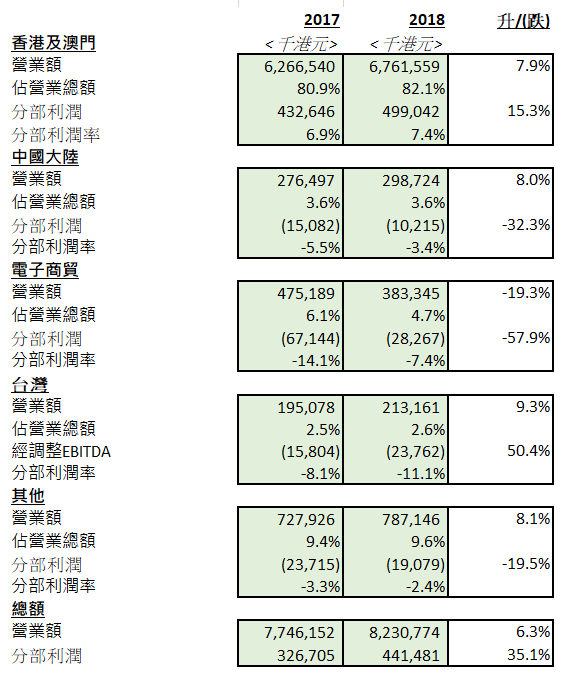

- 營業額由去年的 75 億 5,110 萬港元上升 6.2% 至 80 億 1,760 萬港元。

- 退出臺灣地區業務,于 財政年度內 臺灣地區 經營業務產生 2,510 萬港元淨虧損(約每股0.83港仙),當中包括一次性的1,690萬港元結業虧損(約每股0.56港仙)。

- 末期股息為每股 11.0 港仙 (2017年:8.0港仙) ,以及特別股息為每股 3.0 港仙 (2017年:無) , 以現金方式支付並提供以股代息選擇。 全年股息合共每股17.5港仙(2017︰17.0港仙)

- 持續經營業務的店鋪數目由去年的 263 間增至 265 間,淨增加 3 間「莎莎」店鋪及淨減少 1 間單一品牌專櫃。

分部業績

注: 為增加可比性,上年 臺灣的業地區的業績由「其他」重分列至「臺灣地區」

香港及澳門市場 (營業額:+ 7.9%,上半年 :+ 2.2%,下半年:+ 13.0% ;同店銷售增長:+3.9%)

- 分部獲利率由6.9%升至7.4%

- 于財政年度中期搬遷倉庫, 致流失部分銷售,但提高了未來的物流效率及營運成本效益。

- 租金成本受控,將二線店鋪重置到一線,二線位置店鋪。 續約鋪的減租效果未來可望陸續體現,加上莎莎下半年銷售增長加快,帶動租金成本對銷售的占比在下半年的下降速度加快,由上半年的-0.1%加快到下半年的 -1.6%,全年為-1.0%。

- 两项措施,因搬迁仓库而产生的一次性营运成本为3,630万港元及因重整店铺而重叠带来的额外租金共4,130万港元。总计额外成本为7,760万港元,即每股约2.6港仙。

- 整体交易宗数的增长为3.8%。本地顾客及中国内地访港旅客的交易宗数及每宗交易平均销售金额均有增长,显示顾客之购买力有所提升,不像上年量升价跌的情况

中国内地 (全年销售:+5.0%,上半年:3.9%,下半年:+6.0%;同店销售 +5.1%)

- 当地管理团队已经稳定,提高了运效率和功能。

- 将偏远地区表现差的店铺重置到重点城市

- 上年的新仓库的调整开始现成效,降低库存量、仓库效率提升,物流成本-35%。

- 整体营运亏损进一步收窄

新加坡 (整体销售:+1.9%;同店销售:+8.7%)

- 上半年重组管理团队后趋稳定;重整店铺组合 ->1Q短暂负增长,但2Q后同店销售表现强劲

马来西亚 (整体销售:+6.1%,上半年:3.4%,下半年:+9.2%;同店销售:-1.2%)

- 同店销售:-1.2%是因为许多新购物中心的开幕分薄了人流

- 强大的零售网络和有效推广活动,销售表现保持稳定

电子商贸 (整体销售:-19.3%)

- 原因:2017年 4月 1日起提高免运费服务的门坎,日起提高免运费服务的门坎,导致销售额较去年同期录得在计算内的短暂跌幅。

- 应对:成功减低运输成本及时间;整合香港及电子业务团队以减省成本;重新委聘原来的供货商;2018年1月再转换新物流供货商

- 亏损及亏损率均收窄

财务比率

未来发展

整体方向

- 「新零售」:利用实体店的卓越知名度推动网上业务,亦会充分利用社交媒体和在线支付平台,从改善品牌影响力、提高品牌曝光率及扩阔顾客层等各方面发展业务。大数据将用于分析和客户服务,协助集团吸引新的顾客,并保留现有客户,刺激销售增长。

- 优化库存管理,以降低物流成本、提升发货效率、盈利能力及降低库存水平和整体物流成本

香港及澳门市场

- 明显的复苏迹象;本地消费意欲增强、内地游客上升;大湾区的机遇持乐态度。

- 继续致力优化店铺网络、规模及面积,提高品牌曝光率和刺激销售,抢市占,增加邻近内边境的店铺数目,以吸引访港旅客消费。

- 推出具高增长潜力产品,独家品牌,以支持毛利率增长。

中国内地

- 重整店铺,集中在业务效益高的地区扩张业务,关闭位于偏远城市而表现欠佳的店铺。

- 粤港澳大湾区乃集团的发展重点区域之一,在现有的13家分店(全中国有55间)加开4间新店。

沒有留言:

發佈留言