在講道理之前,先講講Netflix 業績。首先,小薯先自首,小薯並沒有深入了解Netflix這間公司,因為對他的財務數字和商業模型,一開始就不感興趣。因此,大家可以當這次的業績分析是「亂吹一通」,歡迎大亂家留言補充。

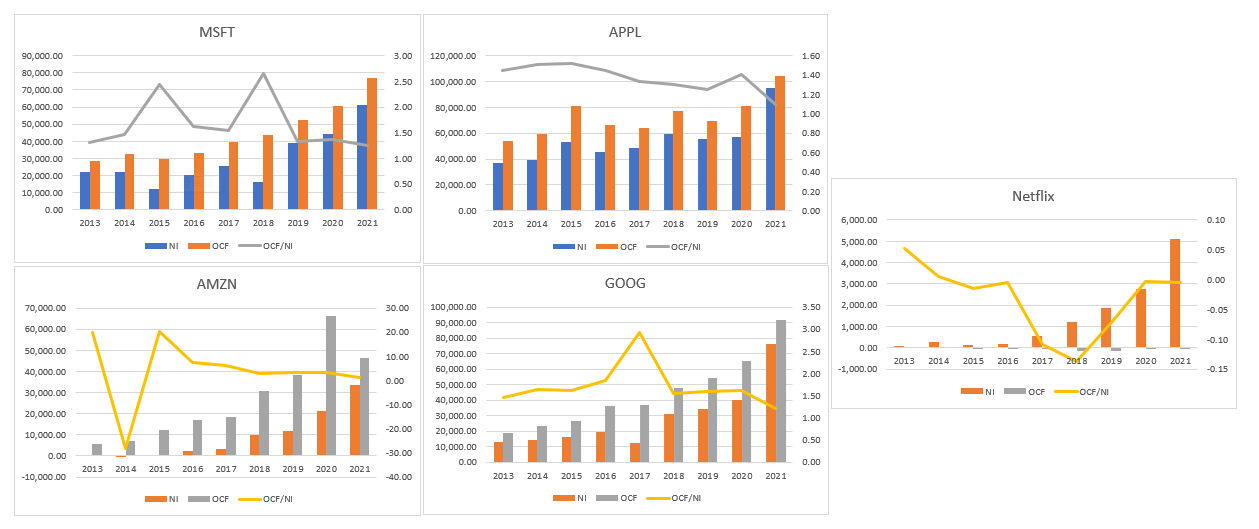

大家看上圖,以上五幅圖是5間公司的經營現金流和淨利潤的比較,而棒型圖靠左是淨利潤(NI),靠右是經營現金流(OCF),而折線圖是OCF/NI的比率,時間則是2013-2021年。左上是MSFT、左下是AMZN,中上是APPL、中下是GOOG、右邊是Netflix。當MAAG都是經營現金流和淨利潤同步,只有Netflix增利不增現金流。見到這一個情況,小薯就已經沒有興趣,再者Netflix要不斷創造content(要由零開始做IP)去吸引subscriptions,做streaming。實際上小薯所理解的Netflix,content不是Netflix的競爭點,而是通過他的big data和評分系統、推薦系統,通過評分系統去理解大熱作品的特性去拍攝大熱作品,並通過推薦系統去增長用戶stickiness,這才是Netflix的競爭點。目前Netflix為了增加營收去推廣告業務,其實在廣告市場並沒有特別優勢,特別對比Google 和Amazon,他的優勢得弱。其實這個商業模型小薯mirror到電影業、有線電視業,就已經吸引不到小薯,讓小薯Netflix認為有足夠的護城河。

不過,Any肥,今次Netflix業績令人失望,情況跟年初時公佈全年業績一樣,到是業績及指引。特別是Netflix的關鍵數字,訂閲用戶,為2.2164億人,新增用戶數目不但低於預期的250萬人,甚至還低於上一季度的2.2184億人,減少了20萬人,這是近10年以來的首次用戶數下滑。Netflix在業績中,把問題歸咎於4大原因:1)寬頻和智能電視的增長放緩;2)用戶共享賬號密碼,並估計全球最少有1億人免費觀看;3)傳統有綫電視和新興串流媒體平臺的競爭加劇(看下圖);4)通貨膨脹及退出俄羅斯市場(業績說損失了70萬訂閲用戶)這些宏觀因素。

從下圖我們可以看到Netflix在美加(公司的核心市場)損失了60萬訂閲用戶,歐洲損失了30萬訂閲用戶,LATAM損失了35萬訂閲用戶,只有亞洲增加了109萬訂閲用戶,抵消了其他地區的訂閲用戶大幅流失的情況。可是,大家可以看到亞洲地區的ARPU是最低的,而以F/X neutral下增幅也是最低。雖則有疫情的高增長效應下的高基數(其實大部分科技股有這個情況),收入增長減慢是合理,但因高ARPU地區佔比減少,低ARPU地區佔比增高,這個是不太好的現像。亞洲地區的ARPU是最低,估計利潤也是最低(再利申:小薯並沒有深入了解Netflix這間公司),因致導致利潤率下降,也是合理可預期。

實際上,美加人口大約4億,當平均一個家庭有4個人,那大約有1億個家庭,那7500萬個訂閲用戶(公司也說美加有約3000萬個免費觀看),其實已經差不多到頂點,在經濟前景不明朗下,訂閲用戶增速減慢,甚至出現減少,不是不合理(英國也有調查指在經濟前景不明朗,會減少這些電視訂閱(LINK))。其實這個問題小薯在解讀阿里爸爸的業績時,也有提及過同一個問題。

Netflix的Q2訂閲用戶指引介乎-2百萬至+1.5百萬,相信也一定程度反影上述的情況。

其實不少科技股在疫情下也有較高的增長,但「增長終究會回歸均值」。Andy Jassy 在Amazon的股東信也說過。因此,不難想像當所有事回歸正常,沒有太多時間stay at home,會有用戶放棄訂閲。最重要更是競爭加劇,大家從US TV Time的圖可以看出,Netflix佔total streaming的比例是下降的,這個才是Netflix 最大的隱憂。 有人說一個人可以同時sub幾個channel,所以個market不mutually exclusive。老實說,一個人最多得24小時,可以同時sub得多少個channel?總會有取捨,那時就是對決的時間。

Again,小薯並沒有深入了解Netflix這間公司,不知道Netflix的訂閲用戶美加地區何時恢復增長(連管理層也預期Q2訂閲用戶有機會下跌),又或者今年能否維持正現金流流入。

很多時,當我們講成長股,就會討論他們可觸及市場(total addressable market),從而引伸出他們的成長性,最常說的argument就是只要拿到market的xx%,就可以有xx利潤,以xx PE計,就可以有xx市值,是未來十倍股。

當我們這個argument時,我們要很小心,因為當一個market成長到一個有利潤的程度,就很容量引來競爭,從而減低利潤,一不留神,這個first mover advantage的護城河就很容易被打破。特別在高科技行業,護城河被打破其實更容易。

因此,當我們去理解一個公司的護城河或者成長性時,小心陷入以上盲區。特別是一個要滿足到不少conditions下的成長性,要很小心評估他們的可實現性(這個可實現性是說當你搶到market,是否真的能夠做到盈利,是否有現金流)。就好像Netflix,理論上他一開始應該是以美加為市場(甚至的主要單一市場),如果美加市場已經搶到市佔而仍未能有盈利,有持續的現金流,就要重新這個成長性的可實現性。不要無限加入成長性的條件而有假設公司就做到。

例如,Netflix的人數增長不只在美加,他在歐洲如果搶到市佔,公司的盈利和成長性就更大,再下一步東南洲、中國就說搶到市佔,他的盈利和成長性就就可以達到目標,這個世界這麼大,可觸及市場是非常大的!可是,當他們的成長性要達到這麼多的條件,其實我們就要平衡現實和機率。如果Netflix去到中國,是否需要跟B站競爭?去到東南洲、拉丁美洲,他們的基建和經濟情況是否support到streaming的業務? 要在指定時間內達到這些條件的機率大嗎?

假設Netflix要搶到美加市佔的50%市佔,機率是30%;搶到美加50%和歐州30%市佔,機率是20%;搶到世界市佔的25%,這個機率是10%,而Netflix 要盈利,要去搶到世界市佔的25%,那這個成長性其實風險很大,又是否值搏?同樣情況,Tesla在另外一篇文(LINK)也有討論過。

其實每個情況都有他發生的可能性,可是,當我們要去到一個extreme case或者機率不大的情況,而我們是依靠這個可能性去討論公司的情況或成長性又有什麼意思?正如,如果說因為香港是中美磨心,美國射一支核彈到香港就一下「收皮」,又或者政府無視私人產權,會把所有土地充公,所以港地就不值得投資。這些情況不是沒有機會,但是機會大不大?如果不大,那我們捉住這點去comment就意義唔大。投資是以勝率去看,如果要求100%勝率才去投資,那沒有可能做到投資決定;以1%失敗率就認為不能投資,是有問題;同樣,只有1%的勝率就認為必勝,那也是有問題。

因此,為何小薯討論成長股時,很少是討論「識於微時」的公司,而是至少要有一項現金牛的業務支持著,才會去投資(這個《價值解密》也有提及)。這全是因為值搏率、勝率的問題。不是說Netflix和Tesla不會成功,成為霸主(事實上Tesla 2022 Q1的業績看新聞所說都靚仔),也不否定別人於「識於微時」買起,只不過從投資的值搏率、勝率看來,可能比「識於微時」的朋友賺少些,但從風險角度看,小薯更願意去投於值搏率和勝率更高的公司罷了!其實,就算是賭錢,也是一種值搏率和勝率的計算,而不是盲靠運氣,有興趣的朋友,小薯推薦大家了解一下Edward Thorp Associates的founder,Edward O. Thorp的生平。

另外,小薯在不同文章和兩本書中也說過,我們看年報,不是說看會計三寶,計下ratio,或者再睇下管理層分析討論什麼,就叫看過。看年報除了說有沒有看過(看過會計三寶都叫有「看過」啦),還要看睇得有多comprehensive。真正的年報,並不是只有冷冰冰的數字,一堆historical figures。看年報是要有前瞻性去看,是要通過年報去了解公司個商業模型,去了解行業情況(看看小薯上一篇,TSM的業績分績,大約也示範了),連同其他supporting一起看,了解及驗証公司的未來前景。不會有人能夠好comprehensive去睇一本年報,小薯也自認未必每一本年報都drill到所有野,有時在pateron、blog也會讀者提及小薯未能了解到的東西,小薯願意在此說句:「受教了,多謝提資新的資料,謝謝指出錯誤。」(真的有人指出過小薯的錯誤呀!)如果有人認為年報只是一堆historical figures,只有「前景」一part才是討論未來,那小薯只能說「祝君好運」。

最後一段講得好好,亦是投資成長股既核心思想 - 投資具有長期競爭力優勢的公司 (先有能力對抗其他競爭者的挑戰)。

回覆刪除窮小子兄也看得很通透呢

刪除有時因為事忙睇唔到咁多文字, 或唔可以好快咁digest營運情況, 但偶然掃到你對TAM果部分既見解, 我覺得講道理果part反而最學到野👍

回覆刪除有人不喜歡人講道理呢~~hehe

刪除