在分享LGEN的業績之前,公司管理層有新一張新的business model的J圖,大家可以再J多一次。今次業績小薯主要把公司的ppt給大家看(其實睇ppt已經了解到得多),再附以一些少少解釋。

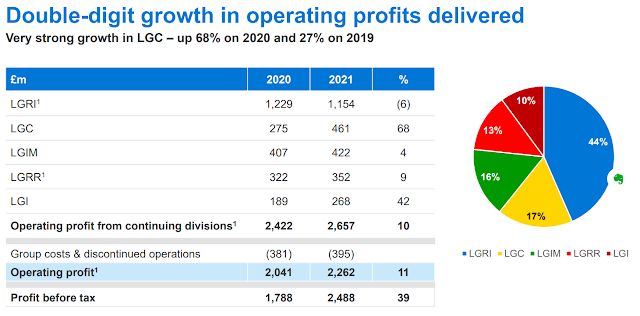

- LGEN 2021年營業利潤23億英鎊,增長11%。每股收益為 34 便士,高於 2020 年,與 2019 年相比也增長 19%。ROE 為 20.5%。

- LGC 的利潤超越了公司在2020年capital market date的目標(4.5億英鎊),全年利潤有4.61 億英鎊

- LGEN的英國年金業務在 2021 年繼續「自負盈虧」(即是業務所得來的現金可以支付新業務和股息的現金支出),而公司也預計 2022 年都會「自負盈虧」。雖然管理層說不會刻意在所有年份都優先考慮英國年金業務的「自負盈虧」,但目標在 2020-2024 年期間,產生的淨盈餘會超過集團的股息,即是給付新業務和股息的現金之後仍然產生淨盈餘。

- 合併了零售部門 LGI 和 LGRR,創建一個利潤 6 億英鎊的零售部門。

- Investment Variance為 2.26 億英鎊,主要是因為美國和英國利率上升(即是公司是加息受惠股)。不過,下半年利率曲線趨平,降低了公司的整體收益(即是說問題不是加息,問題是長短息息差收窄)。

- 公司的LRGI業務中,英國 PRT capital strain略低於公司的 4% 目標。

- 在 2022 年,公司正在就約 10 億英鎊的交易進行獨家談判

- 公司目標5年內(即是2024年或之前)達到400-500億英鎊的英國 PRT 和 100 億美元的國際 PRT。

- 這裡心水清的讀者,就會看PRT的新生意是有下跌的趨勢,那就可以計下數有沒有機會達到。

- 2020年及2021年合共88億 + 72億 = 160億英鎊。

- UK及國際PRT的目標5年內500億至 600億英鎊。

- 即是2022年至2024年中間,需要新增500億-160億英鎊 = 340億以上

- 意味著每年平均需要新增340億英鎊 / 3年 = 110億英鎊以上。

- 獨立分個segment看,英國PRT要平均需要新增 (400億英鎊 – 76億英鎊 - 62億英鎊)/ 3年 = 87億英鎊;另外一個角度看,英國PRT 5年平均400億英鎊 / 5年 = 80億英鎊,即是過去兩年短缺了22億英鎊,或13.8%。

- 國際PRT要平均需要新增 (100億英鎊 – 13億英鎊 - 9億英鎊)/ 3年 = 26億英鎊;另外一個角度看,國際PRT 5年平均100億英鎊 / 5年 = 20億英鎊,即是過去兩年短缺了18億英鎊,或45%。

- 以上情況,其實管理層都見到,所以管理層解釋是個shortfall係因為過去兩年出價好discipline,不為了達標而胡亂出價。當然,正面一點看,就是因為LGEN不胡亂出價,所以公司的PRT新生意的利潤率頗高。當然,另外一個角度看,小薯則會想知道什麼情況下會接受新生意。其實LGEN的大部分的生意都是自有資金,而不像BX、BAM那些代管資金,資金已經commit左,可以隨時投入資金賺取佣金。因此,LGEN不胡亂出價好事。

- 公司的LRC業務的營業利潤增長了68%,達到 4.61 億英鎊,也比疫情前的水平增長了 27%。

- 投資組合淨回報率為 8.5%(2020 年:(4.0)%)

- 在接下來的四年裡,公司的目標是Alternative investment的資產管理規模增加到約 50 億英鎊(2021 年年未是 34 億英鎊),目標整體投資組合回報率為 10-12%,及將第三方的資本增加到超過 250 億英鎊。因此,公司預計到 2025 年將管理超過 300 億英鎊的Alternative investment資產管理規模,並實現 6 億至 7 億英鎊的營業利潤(2021年是4.6億英鎊)。

- 公司目標是 LGC 把的資產由房屋資產,轉而投資ESG的資產。

- LGIM業務的營業利潤增長 4% 至 4.22 億英鎊,符合公司的目標。

- 仍然是英國 DC 的市場領導者

- 零售業務持續取得良好進展,資產管理規模達到 490 億英鎊,是2021年英國整體零售銷售中排名第二。

- 公司的目標是在正常情況下,每年增加 3% 至 6% 的累計利潤。

- 上面的slide就是公司到2024的5年目標,現金跟資本生產、EPS及淨盈餘均多於股息。

- 2021年股息增長按年長5%,目標到2024年按年增長3-6%。有投資者問公司管理層,股息會否有機會增長達6%或以上。小薯很喜歡管理層的答案:「我認為我們不要貪婪。 5% 是一個非常有吸引力的股息增長率。而且,無論是 5% 還是 6%,我認為這不會對公司的估值產生巨大影響(小薯按:落手計過估值,其實5%或6%的增長率,估值只是差1.5%)。」

另外,有關公司的估值,公司也有提及。公司在業績中就比對了Blackstone, BlackRock or Brookfield。雖要LGEN主力保險業務,但實際上LGEN與保險行業同行不同,因為公司能夠製造和管理資產,同時為機構、企業和個人提供退休解決方案。實際上,LGEN更似與其他資產管理公司,那批資產管理公司通過收集和創造資產,然後與公司的負債匹配,如Blackstone, BlackRock or Brookfield。

其實也有投資者問公司管理層為什麼LGEN會較其他資產管理公司undervalue。管理層也明言他們也不知道答案。他們認為美國投資者是以不同的方式看待LGEN,因為在美國有不同的例子,而那些資產管理公司,如Blackstone,

BlackRock or Brookfield,做的事情又與LGEN相似。事實上,公司認為那些資產管理公司正向LGEN的營運模式走,而非LGEN向資產管理公司的去。他們認為Solvency II、Brexit、英國的金融服務業,也可能做成LGEN相對undervalue的原因。

估值稍後就會在Pateron討論。

沒有留言:

發佈留言