雖然JPEX事件對受害者不太好受,但JPEX這粒花生今次真的頗香口。小薯好上一篇嘗試用旁觀者的心態去冷眼看看不同的輿論。今日小薯又趁一下熱度,帶出其他投資心態。 截止周一下午2點,一共1408人報警,涉款大約10億元,即平均每人涉款約71萬。香港人有錢的人真的很多,百萬美元(即780萬港元)的富翁有12.95萬名(LINK),全球排第七,但有沒有對應的財商樣又是另外一個問題。接二連三的騙案,就反映到人有錢不等於有財商。

雖然JPEX事件對受害者不太好受,但JPEX這粒花生今次真的頗香口。小薯好上一篇嘗試用旁觀者的心態去冷眼看看不同的輿論。今日小薯又趁一下熱度,帶出其他投資心態。 截止周一下午2點,一共1408人報警,涉款大約10億元,即平均每人涉款約71萬。香港人有錢的人真的很多,百萬美元(即780萬港元)的富翁有12.95萬名(LINK),全球排第七,但有沒有對應的財商樣又是另外一個問題。接二連三的騙案,就反映到人有錢不等於有財商。

軟銀旗下的半導體設計公司Arm已經確定將於14日在納斯達克上市,定價每股51美元,估值超過540億美元。Arm同時引入多過基石投資者,包括蘋果、Google、英偉達、三星電子、AMD、英特爾和台積電。呢單今年最大IPO,同時有AI熱加持,第一日會唔會抄上去,小薯食下花生就算。小薯感興趣的,反而係佢盤數,同埋個估值是否吸引。睇下本招股書,就大約有個感覺。

薯友舉了一個例子:「假設股票A賣了的話就即時蝕50-60%,如果發現有另一隻股票B長遠息率較高,或者這股票中長線增長率會高過股票A,就算慘蝕賣股票A都可以?」

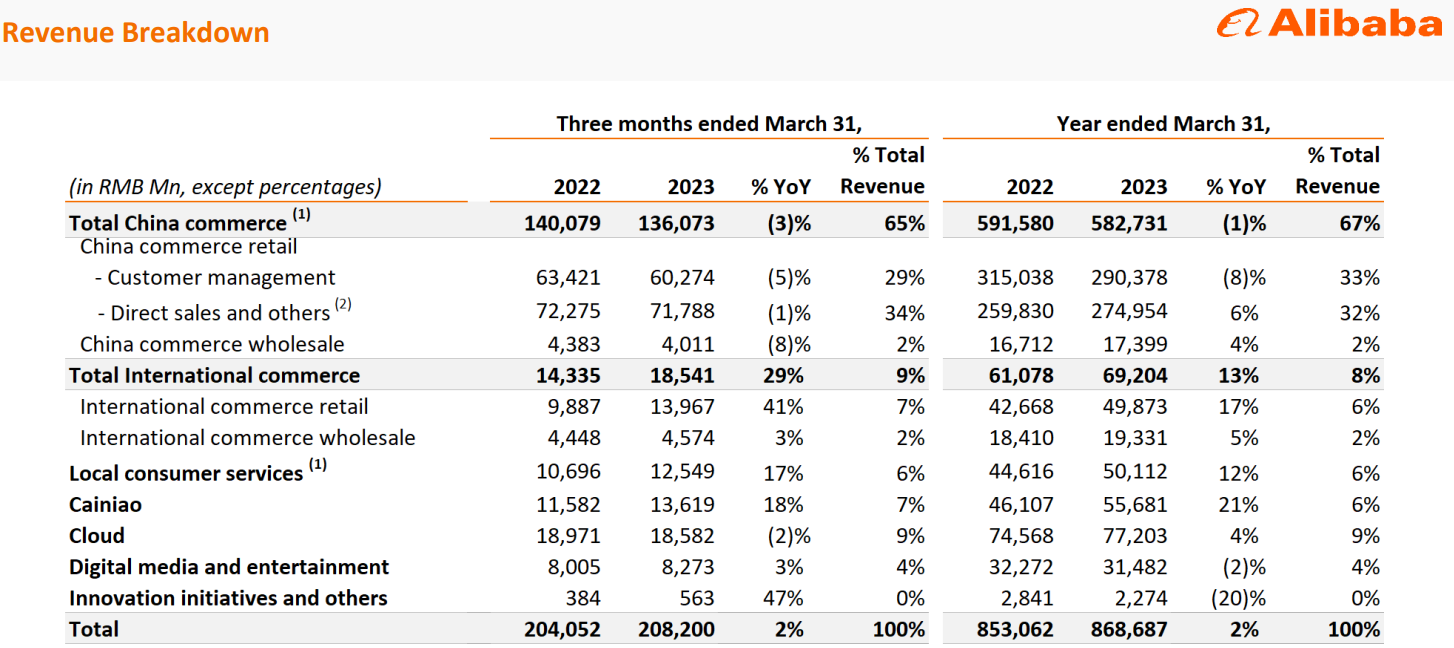

BABA出了FY24第一季業績,小薯本身都不太想寫,因為FY23 Q1上海封城,淘天系今季的業績是預期會向好,所以小薯更傾向睇多一季,再確實一下復甦情況。可是,今季又是「1+6+N」之後的第一個季績,所以BABA財報的分部統計口徑又有變化,淘天、國際數字商業、本地生活、菜鳥、雲業務、大文娛作為六大業務集團單獨呈現。另外,今次業績也是張勇作為CEO的後一份成績表,所以就跟大家起看看。

小薯今天繼續就領展CEO龍囝開火。上一篇怒「屌」完一次(LINK),今次小薯繼續做「維園阿伯」,繼續分享之前跟朋友,就龍囝「企圖賣出認股權得來的股面,意圖損害小股東自故之來擁有之利益完整」一件,「維園阿伯」式的討論。

今天跟大家分析一間得簡單的公司。就是因為簡單,所以小薯之前一直都沒有分享(基於小薯偏好分析複雜的公司,越複雜學得越多,再看回簡單的公司就很易上手)。這間公司就是Moody's(MCO),MCO盤數小薯很多時都不會細看,甚至一年睇一次都okay。因為業務簡單,即使業績往下跌多數是大圍經濟原因,其市場地位堅固,通常都唔會「死得去邊」,能夠穿越經濟週期。

最後跟大家分享多間「紫海」中的公司。相信唔少人都已經講過Tesla,小薯自己就以「食花生」的心態去看今期業績,沒有detail研究,只會基於公司的PPT做口水短評,所以人地一定睇到小薯睇唔到既地方,所以大家可以一起打臉小薯。

PATERON LINK --> LINK

大家不用擔心,這篇是公開文,大家可以一齊研究。

無獨有偶,台灣同荷蘭兩間公司的管理層對前景的想法真的很一致。這個行業真的可以互相check有冇講大話。當然,老黃、CC、荷蘭佬可以串通夾口供,一齊講大話。咁荷蘭佬ASML點樣睇半導體行業?這個分析之前已在FB share過,但為免有讀者不知道,也在這裡share。

之前一個多月,家中發生了不少事,沒有大過時間寫文看數。不過,業績期當然少不了要分析業績。可是,也抽了些時間點列分享下,這個方面Pateron在這方面就方便些。之前已在FB share過,但為免有讀者不知道,也在這裡share。

領展(0823.HK)上星期公布了截至2023年3月31日止年度末期業績,一如所料,在領展於三月底完成供股後,已發行基金單位數目增加20%,即使公司的總可分派金額不變,每基金單位分派也會大幅減少。因此,領展的年度每基金單位分派減少10.3%%至274.31港仙(2022年:305.67港仙)。當中,中期包括每基金單位分派155.51港仙(2022年:159.59 港仙)及減少約18.6%的末期每基金單位分派118.80港仙(2022年:146.08港仙)。

上一篇文章主力討論的變動較大的電商業務,今篇則主力分析將會全面獨立分拆的阿里雲。阿里雲是BABA的一個發展重心,全面分拆意味BABA會更去這項業務的價值。小薯從來沒有獨立分析阿里雲。可是,公司決定以股票股息的方式把阿里雲分所有BABA的股東,意味我們也要獨立考慮這項業務的發展以決定我們的投資策略。

過去一個星期有些忙,在前一兩天快速的在TG群組分享了BABA FY23的業績感覺,今天終於有時間靜心看看這份業績,及各主要業務的情況。今次業績的資訊量很多,而且各項業務在過去一至兩年出現了一些質變。因此,小薯今次會較長氣,側重討論BABA的新發展方向,多於財務情況,因為今季的財務情況跟23財年的第三季差不多,需要的就可以看回那篇分析(LINK)。今篇主要集中在電商業務。阿里雲因會獨立分拆,所以另文全面分析,以全新公司的角度去詳細討論阿里雲目前的形勢(LINK),以決定投資策略。最後關於公司的上市計劃,資本架構重組及小薯對BABA的投資策略(LINK)。三篇共有7000多字,因此各位可能要花些時間靜心去看。

4月回歸平靜,業績期過了,可以更新一下估值,也可以發掘下新公司。小薯正在Follow的公司中,BABA的「1+6+N」方案真的算是大新聞,徹底癲覆了BABA的方向,所以小薯也花了些時間去研究一下。另外,過了1年後,環境改變,用開的現金流折現模型也要更新一下。

(過去成績不代表將來,不過JOIN PATERON不涉及風險,只是助養一下薯仔,歡迎大家助養。如果不喜歡,也可以繼績睇小薯的BLOG)

3月真的是小薯最peak的時間,出文量也減了,只有分析兩家公司的業績分析和業績之外的觀察,但都是一等一的長文,有興趣可以看回。

(過去成績不代表將來,不過JOIN PATERON不涉及風險,只是助養一下薯仔,歡迎大家助養。如果不喜歡,也可以繼績睇小薯的BLOG)

文章匯總真的完全忘了,想寫的topic好多,但時間真的沒有,唯有作出取捨。有時在TG Group有些觀點輕輕帶過,不夠成文,想在FB留下腳毛,但看到水蛇春的「股神」留言,也就放棄了。過了之後,也無謂再PO,畢竟有時間性,出文留PO也沒有意義,就當成薯圈的專屬優惠吧!

(過去成績不代表將來,不過JOIN

PATERON不涉及風險,只是助養一下薯仔,歡迎大家助養。如果不喜歡,也可以繼績睇小薯的BLOG)

上文(LINK)提到工作目標是為了賺取知識、人生經驗,和社會保持連繫,讓自己持續更新,找尋工作的方向就是看這份工作能否增加你整個生命的現值(present value)。雖然小薯最後也說錢不是人生最重要的東西,畢竟人生有不少東西不能量化。可是,如果大家將自己當成一間公司,在時間上的運用和工作上的選擇就會更有施效率。

在工作或者行業上的選擇,我們不妨考慮兩個情況:

止凡的YT channel常駐客席主持匯君舉行的六場共十多小時的三週年拉闊問答,在13日灑花結束。先利申,小薯未聽第五場的重溫,不過已經聽其他四場公開場及第六場的私人場,都想趁記憶猶新,整理一下作個總結。為何小薯膽敢做這個總結,因為匯君所有答案都好自後一致,不會像一些KOL搞live,答案變來變去,想總結也無從入手,有時回答也是遊花園,摸不著邊際,沒太多意義。

止凡的YT channel常駐客席主持匯君開設的匯君財經開立了三週年,並舉行了六場共十多小時的拉闊問答,在13日灑花結束。今次的拉闊問答因為多了一些非財經類的問題,令到匯君的人設(?)多了一份人性。當中不少人問到匯君為何能這樣的客觀評論事件,甚至有聽眾叫匯君放輕鬆,笑多些。。匯君的回應是他在工作或投資評估時,會把自己抽離,以第三者的角度去看待事情,表現出來就是極端的客觀、冷靜、不苟言笑。可是,大家只是認識工作上匯君,但是私底下他是很幽默,很愛笑、懂得放鬆的人。

當小薯聽到這裡,不期然想到剛剛完結的Berkshire Hathaway的年度股東大會上,也有人問巴菲特和芒格了一個問題:「你們有沒有做過情感驅動的投資決策?」

今年首程的報表表達方式又變!事後孔明講,其實中期報都有這個跡象(停車業務中突然出現了投資收益),但小薯也想不到這麼徹底,連分部業績也不去分,只分收入來源!業務也重新改組改名,不再是資產管理和停車出行,而是資產融通和資產運營。資產融通的收入包括REITs諮詢、REITs發展基金、資產管理、戰略配售基金等綜合收入。資產運營的收入包括停車、產業園的運營、科技服務收入和與REITs原始權益人共同開發的業務收入。雖然業務的表現方成大變,但業績都要睇的!

原本小薯也不太想寫亞馬遜 FY23 Q1的業績,一來時間問題,二來FY23 Q1業績的主軸也是跟FY22 Q4差不多些,零售業務持續復甦,但AWS增幅繼續下跌的趨勢。不過,可能是因為不少人們擔心AWS的問題,所以PM小薯睇法。為了懶一點點,就出一篇簡單的文說說好了。

根據星期四亞馬遜公佈的FY23 Q1業績,由於全球經濟形勢的不確定性,公司雲計算收入增幅大幅下降,但公司今季的銷售額和利潤仍然均超出預期。拆分不同的業務,情況如下:

先講這封信的再兩個重點:

今日終於小薯有追蹤但仍在觀察的公司的業績,這就是Sea Limited。3月7日晚美股盤前,Sea公佈了2022年四季度財報,小薯只能說公司為了儘早扭虧為盈,基本上是「無所不盡其極」,完全是擦新了小薯的三觀。在早前集團整體的營運及現金流狀況是倒閉邊沿,而管理層明言今年重點是降本增放,注重利潤多於增長,因此今季的分析重點再於集團能否扭虧為盈,以及降本增效的成果。

寫下近日熱度的BABA一拆六。28日阿里巴巴集團董事會主席兼首席執行官張勇發佈全員信,宣佈啟動「1+6+N」組織變革。所謂一拆六,就是把目前公司的業務業務群和業務公司分成以下六大業務集團+N間不包括在六大集團內的N間業務公司,分別成立董事會及自己的CEO,每個業務集團和業務公司的董事會及CEO自己直接營運,BABA全面實行控股公司管理:

這個月簡直是非人生活,由上旬每天十二三小時的工作時數,到下旬每天十五六個的工作時數,想不到復常加上市條列修改的工作量會變化得這麼大。處理好一間公司的問題,就到第二間爆出新問題,雖然小薯的業績期明天才完,但這兩天終於可以鬆一鬆,回到十小時工作圈,有時間追回一些業績寫下文。見易後難,今次先看看福壽園。

3月17日晚間,福壽園(01448.HK)發佈了2022年業績報告,公司期內實現營業收入21.72億元(人民幣,下同),歸屬於母公司股公的淨利潤6.59億元,並向股東派發2022年末期股息每股7.58港仙,連同中期已派的每股5.64港仙,2022年全年共派息每股13.22港仙,較去年增加17.2%,派息比率為40%,實現了2022年5月底公告的提升股息報酬承諾:「擬提高股息分紅比例,擬分配總額不低於公司當年實現的可供分配利潤的35%,並預期未來將逐年提升至公司當年實現的可供分配利潤的60%或以上」

全美第16大銀行,Silicon Valley Bank(SVB)由上星期傳出擠提,要賣債、配股集資去彌補資金缺口,到星期五上午,SVB被Federal Deposit Insurance Corporation (FDIC)接管,要求關閉,成為自 2008 年金融危機以來倒閉的最大銀行,是第二大的bank failure in U.S. history(第一就是2008爆雷的Washington Mutual) 。

相信有些人滿頭黑人問號,SVB為何會倒閉,明明帳面資產2118億美,債務為1955億,為何會資不抵債?如果不是資不抵債,為何又要賣債及配股集資?為何在星期三出售 210 億美元的證券,虧損 18 億美元,就會倒閉要被接管?為何會出現bank run?

當然小薯沒有研究這間銀行,事實上如果SVB不爆雷,小薯也不知這間銀行的存在。不過,作為case study,好多野學!如果有人想玩distressed,但又唔去睇數,搏無事,可以低位反彈,其實同賭無分別!

Jehoshaphat Research在2023年2月23日在網路上刊發的研究報告,指控創科實業有限公司利用「操縱性會計」和「玩弄會計數字」,誇大公司盈利。Jehoshaphat作為沽空機構,就能通過研究報告的指控(先不管是否合理,或者是否事實),使市場恐慌拋售股票,導致股價下跌,而Jehoshaphat就能從公司股價下跌中獲利。

小薯在2月27、28日看了研究報告,來不及出文,創科實業就於3月1日出了澄清公告(LINK) 。不過,寫了不好浪費,大家當小後知後覺馬後炮去討論又好,當照住答案說又好,小薯會用回第一次看報告的第一身想法,沒有睇年報(畢竟沒有研究),去睇一下研究報告的指控,又再看看創科實業的回應是合理。這份報告也是學習機會。

BABA的業績上星期出爐,因為今季業績是BABA架構重組後一週年,所以花多些時間去研究。總體結論是兄弟爬山,各自努力。淘系的大淘寶,淘寶和天貓依然在泥沼中同其他競爭者打摔角,收入在競爭下仍未止血。作為以住往輸血給其他業務群發展的淘寶和天貓,已經自顧不暇。在較成功的降本增效下,其他業務群的虧損已經大幅度收窄,特別是菜鳥和盒馬兩隻動物已經接近收支平衡,慢慢做到各自修行的情況。

先講業績結論,前景放到最後。總的來看,業績表現都要高於市場預期。其中Q3 BABA收入2478億元,略高於市場預期2459億元;經調整EBITA同比增長16%,約520億元,超過市場預計的445億元:

其實這兩個星期太多花生,823供股,BRK減持TSM,Munger炎上,誤了業績正事,但花生不食又對唔住自己。希望呢篇講完Munger點評BABA ,就回歸正途。

新聞大賣headline說BABA是一個biggest mistakes,當然又會不少KOLssss拿花生,講punch line。可是,我們更應該了解的,不是為何Munger說BABA是biggest mistakes?

我們又看看原文:

除了TSM,Charlie Munger 在Daily Journal AGM講得最多既公司仲有BYD (加Tesla),以及BABA。當然,亦都唔少KOL都會講上幾咀,但唔知有幾多個會睇哂成個AGM?

先講BYD vs Tesla。Tesla信徒一聽到Munger講BYD勁過Tesla,就同99歲老人開片,主要論點都係:

領展星期五意外地宣布5供1,集資188億,供股價44.2元,較收市價折讓30%,資金40%至 50%將用於償還下列現有債務及用作一般營運資本。其餘部分將用作探索未來投資機遇,尤其專注位於亞太區的零售、停車場、辦公室及物流板塊。 截至本公告日期,供股所得款項淨額沒有被指定用於任何具體的投資機遇。先利益申報,小薯現持有領展,大約佔股票組合的3%,對領展這次供股可以理解,但同時又不解。

2月3日Amazon公佈了2022年四季季度財報。核數期加上今年農曆新年早了來,小薯只有三個字:忙、忙、同埋好忙!好多業績都只是快看都未detail睇,更不要說出文分析。今天先跟大家分享最有noise的 Amazon業績。 先講結論:

業績排山倒海的來,ASML同MSFT都未睇,TSM原本都想找時間講下,但呢幾間小薯就算睇遲少少都不太擔心,反而Tesla業績小薯會更大興趣。無他的,純粹好玩,就睇下,八卦下!(係咁變態,吹咩!笑!)

收入再創新高

第四季度收入同比增長 37% 至 2431.8 萬美元;全年收入為 814.62 億美元,同比增長 51%。汽車收入第四季度為 213.07 億美元,同比增長 33%;全年收入為 714.62 億美元,同比增長51%。

可是,當我們細看汽車收入的明細時,就會發現一些有趣的點。租賃收入實際上環比下降了3.5%,而regulatory credits銷售比 2022 年第三季度飆升了 1.8 億美元。當我們再看每輛交付車輛的汽車收入(包括租賃和regulatory credits)環比下降 1,800 美元,已經是連續第二季下跌,而且這個下跌還未反映23年第一季的降價影響,而降幅是高達6% - 13%,所以第一季有可能每輛交付車輛的汽車收入可能跌回21年的低點。

19日Netflix公佈了2022年第四季度的業績。從業績看是好壞參半,Netflix的第四季度收入為78.5億美元(下同),按年升1.9%;EPS為12美分,按年下跌91%。另外,淨用戶增加766 萬,遠超過預測的457 萬。正因為淨用戶顯著增加,因此市場對 Netflix的增長故事好像重拾信心。

今日初三赤口,先跟大家拜個年,同時同大家分享一件鬧交的故仔!原本這篇文章只是想出個FB POST就算,不過寫下寫下就好HIGH,都係出篇文好玩!恆大終於換核數師了!大家可以一路睇住公告,一路睇呢篇文。

其實小薯真的覺得恆大遲早會換核數師。通常核數師都會是自願辭職,大家和平分手。畢竟羅兵咸想想明哲保身:

再一次是麥加文的Discord入面的問題:

「1310(HKBN)由於減派息而導致大跌,是否代表較多投資者是用DDM? 從而因減派息而令股價跌? 另外,有網友提及1373(日本城)會用DCF對其估值,但萬一市場其實更多投資者是用DDM,若減派息亦可能導致大跌 (減派息但DCF 可以不變)。應如何思考這問題?」

「所以如用FCFF 的人,可能不太理會股息率,但當payout ratio 減,股價就會大跌。因為用DDM跟FCFF的人,走了DDM的一批,確實對股價有影響。 以1310為例,業績沒有太大問題,但長遠 payout不增回的情況下,股價就可能不能不能升回去,即是選用哪一model去做估值是有影響的? 因此,如果同樣是高派息的1373如果是用FCFF估價,但當payout減時,DDM估值就會下跌,那即使業績穩的情況下,股價也可能會大跌。」

前排螞蟻科技集團股份有限公司 (「螞蟻集團」)改變股權結權在市場鬧得熱哄哄,也因為這個原因,市場憧景螞蟻可以上市,令到BABA有一定升幅(當然係唔係呢個原因小薯唔知)。其實,呢個上市憧景唔係第一次,上年都發生過。小薯就在今篇講下今次螞蟻重組。

早前匯君做了一個樹窿live,(印象中)提及一個如果一個30多歲的人想要財自退休,就要100x年支出的資產才行。當匯君到100x這個數字,不管是小薯的TG群組,還是其他投資群組,都有一番熱烈的討論,而最多的意見是「hopeless」、「好難」等等!等等,這是否真的hopeless,還是覺得不合理?

2022年12月延續11月的強勢,繼續出了21篇文!12月主要把估值102的坑填掉,終於在年底前完成整個估值102系列,而今個月就完成了現金流的價值倍數、企業價值倍數、PEG三個大的price multiple,足足寫了8篇!另外,估值相關的文章,連同公司估值,也有5篇。

寫完估值102系列後,寫文方面真的放慢一下,畢竟11月及12月總共42篇文,大家消化都要時間,而且小薯也要開展無間的審計地獄。不過,現在都徵求題材,講完Price multiple及DCF兩種估值工具後,還有什麼topic想小薯討論,不妨跟小薯講聲?有興趣的話,小薯也可以寫下呢!

(過去成績不代表將來,不過JOIN

PATERON不涉及風險,只是助養一下薯仔,歡迎大家助養。如果不喜歡,也可以繼績睇小薯的BLOG)