上文提及了公司的2021 年的財務回顧及業務拓展,今篇就是每一個業務版塊的發展情況。如果未睇「財務回顧及業務拓展」篇,請按這裡離開。

因為今次的業績分析會較以往詳細,分了三篇出:1) 財務回顧及開疆擴土; 2) 業務發展; 及3) 公司前景。

希望不小薯的讀者朋友只看公司前景,而不去理解一下公司目前的情況,這樣對了解公司情況和作投資決策也不是好事。特別今次小薯從業績中也得不少的insight。

昨天出了騰訊的業績,福壽園就先靠邊站。先跟大家說一下基本業業績,再跟大家整體的財務情況,再切入單項業務,拆解今次的業績。

財務分析

根據業績顯示,截至2021年12月31日止年度的收入同比增長16%至人民幣5,601 億元(2020年:人民幣4,862億元),毛利同比增長11%至人民幣2,459億元,而年度盈利同比增長42%至人民幣2,278億元(2020年:人民幣1,601億元)。這樣看,業績好像很好,不過,再看看管理層提供的EBITDA數據,2021的EBIDTA為人民幣1,732億元(2020年:人民幣1,707億元),同比增長只有1%。

究竟發生什麼事?年度盈利同比增長42%(或人民幣677億元),EBITDA則只有同比增長1%(或人民幣25億元)。看看業績,原來要因為以下項目包含在年度盈利,但卻沒有包含在EBITDA裡:

以上一次性的收益足足貢獻了盈利約人民幣934億元!

近日港股「跌跌不休」,薯圈內也不意外地有谷友問應該如何應對,又或者是否入市時機。

真心說句,目前的情況,任何人跟你什麼安慰說話,其實都不會有什麼用。就好像失戀,別人跟你說「放開o的啦,阿梅,你是最好的」,其實點講都係廢話。

目前,以下的說話,小薯可以說真的只有那麼多,大家當心靈雞湯又好,當小薯9嗡廢話又好,小薯也都是這樣跟自己講。

早前,Sea Limited出了2021年第4季的業績。可是,在公司2022 財年的盈利指引下,看似不錯的電子商務和金融科技的業續明顯黯然失色。從 2021 年 11 月的歷史高點開始出現大幅度回調,此後幾個月下跌,到上星期五,Sea的股價更跌穿US$100。這幾個月Sea股價疲軟明白有以下幾個原因:

一直以來,市場對Sea的投資主題主要是:

前幾天小薯宣佈了拙作《價值解密—透視企業的核心價值》正式出版!在FACEBOOK和投資群組有不少正面回應,甚至有谷友說已經買了e-book,已經看完,還有些朋友在TG群組問書,小薯實在感恩!

有看《年報解密》,或者追踪開小薯的讀者也不難想像,《價值解密》也會以價值投資為主線,今篇不如讓小薯簡介一下拙作的內容,大約了解一下,才決定這本拙作的投資策略呢!

金沙、銀娛上星期出了業績,小薯刻意不寫業績分析。因為想等多一間賭企的業績也出爐,把三間放在一起看,會拿到一個更好的感覺。因此,這篇文花了頗長時間,連同看業績,真的花了整個下午。今次文章較長,大家要慢慢看呢。

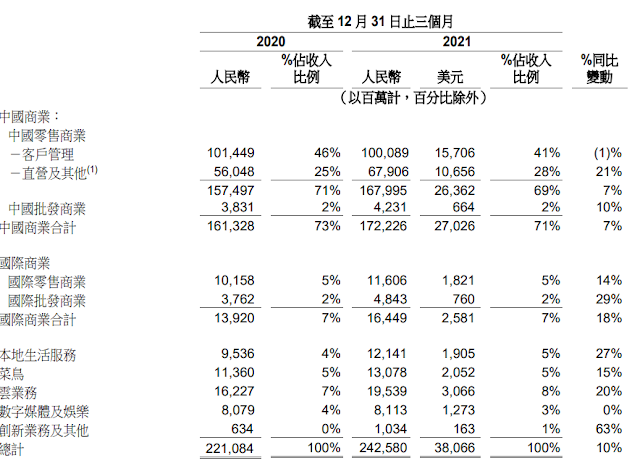

原本想先睇銀娛和金沙的業績,不過暴都是等多一兩間的賭股業績出爐才寫。今天先大家看阿里巴巴的業績,當然不足之處,就是JD、PDD未出業績,未必能了解整體情況。

首先看看基本的整體業績。

不知市場先生是否不喜歡小薯,新書推出前一個星期,港股和美股跌足整整一個星期。國際上,這兩天向烏俄局勢更急轉直下,俄羅斯直入烏克蘭輔;美國加息就肯定了,但通漲就知何時能夠解決。

Service Corporation International(SCI)是北美最大的殯葬產品和服務提供商,擁有大量且地域最廣的殯儀服務網點和墓地。截至 2020 年 12 月 31 日,SCI運營了 1,470 個殯儀服務場所和 483 個墓地(包括 297 個殯儀服務/墓地組合地點),分佈在 44 個地區州、加拿大八個省、哥倫比亞特區和波多黎各。公司以“Dignity Memorial”品牌提供服務,同時也提供該品牌的死亡護理產品及服務。公司提供的其他品牌包括“Dignity Planning”、“National Cremation Society”、“Advantage Funeral and Cremation Services”、“Funeraria del Angel”、“Making Everlasting Memories”、“Neptune Society”及“Trident Society”。

節目:104投資總部 :《筆請字來》

主持:朱子昭

嘉賓:小薯

日期:20/2/2022 (日)

時間:10:30PM

沒錯,眼利的朋友就見到!小薯繼2020年的《年報解密》後又有新作!今次新作講咩?小薯就先賣個關子,之後會再有更詳細的介紹!

早前鍾SIR出的BLOG文《加息股市就會下跌?》,完美解釋了為何用利息,甚至其他宏觀數據去預測股市,不是那麼容易。今次想再鍾SIR的文章的基礎上,再用很深的金融算式推演一下:「加息造成股市的下調壓力」這個命題。

傳統上,我們做估值會用絕對估值法,其基本原理就是把公司估值時點之後的未來淨現金流入,用適當的折現率進行折現的動作,並且將所有折現後的未來淨現金流入得出來的現值,加總起來,就會得到這間公司在估值時點時的估值。這個折現率就是公司的加權平均資本成本(Weighted Average Cost of Capital,WACC),WACC是由債務資本成本(Cost of debt),股本資本成本(Cost of Equit,K(e))而來。

上文說到亞馬遜的業績有多差,電商業務被供應鍊和工人短缺題問完爆!如果未睇,請先看完上篇再回頭這裡(傳送門)。大家是否已經認為亞馬遜已死?想把亞馬遜賣掉?不如等小薯分享埋好的一面再說?

AWS是大亮點

亞馬遜的雲業務 AWS 在第四季度表現出色。該業務部門在收入方面和盈利能力方面均實現了同比大幅增長。AWS 的收入同比增長 40%,而利潤與去年同期相比增長了 46%。

虎年來到,先祝各位虎年「快升」,賺左盤堂紅。

前陣子,TG GROUP又講起「財務自由」,相信很人都會很直接的有一個CONCEPT,就是儲夠一定金額的定期現金流投資物,例如債券、收息股,這些投資物定期派出來的股息或利息,就可以用來支付自己的生活費,即是達到所課被動收入大於支出的「財務自由」的狀態?

2021年將過,作為2021年最後一篇文,小薯同大家一齊發下夢,好唔好?小薯唔係同大家講夢想,而係同大家講夢股。

2020年好多市夢股,很多都是未有盈利,甚至連經營現金流也沒有,只是靠融資去支持公司運作。

昨天,騰訊難得地派中期股息,不過,派的是非典型股息。騰訊計劃實物分派京東集團A類普通股予股東,作為特別中期股息。雖然今天才出這篇文,好像顯得有些「過氣」,不過這件在會計處理,和操作上的商業邏輯也有學習的地方。

要講講騰訊的派息計劃。騰訊將以每21股騰訊股份獲發1股京東集團A類普通股的基準給予合資格股東,而非合資格股東則以現金代替。其實整個動作實際上是減持京東的舉動。

另外,以免篇幅過長,小薯會分開會計處理篇和商業邏輯篇。

首先我們先看看這件事會計處理的手法,因為當大家了解到公司的會計處理手法,大約也會明白為何騰訊會這個操作。小薯就點列形式解釋:

講完業務,講完前景,今次講埋個風險大家就可以收工了!未睇知道公司業務既朋友,乖乖地去睇返先睇呢篇:

公司自己係2020年同2021年既result presentation提出左他們認為investors會有的七大concern/風險。

今天HK01 出了一篇專訪,是訪問了領展資產管理(中國)總監霍業生。HK01的報導大家就按這個「傳送門」。今日就想同大家享小薯點睇呢次專訪。(以下斜體文字為原文節錄,而紅色部就是小薯的超表面解讀)

上一篇小薯討論了LGEN的「退休服務」業務(如果未睇,就D睇左先:傳送門),今次就大家討論一下公司既「投資」業務。

係深入論公司既投資項目之前,我地先講清楚公司的投資是全覆在所有業務,而LGEN個盤有幾多呢?睇下上圖,LGC係資本投資、LGR就係Pension業務,而LGIM就係投資管理。大家可以睇到,LGEN整體的管理資產有約60%係債、35%係股權投資,4%係「另類投資」(「另類投資」係咩,下文會解釋)。

今日小薯想講一間英國公司,係好啱「息魔」,目前股息率6.1%,不用扣稅。過去股息年複合增長(CAGR)高達11%,而未來2021年至2024年,管理層預計每年全年股息增長3-6%。在2021年中期,公司派發的中期息同比增加5%。管理層更加講到明,打算通過一種公式化既方法,即中期股息增長百分比會同上一年的全年股息增長百分比一樣,即係下年既股息有數得計!

經歷了考試的磨練,小薯終於又可以做回「股票分析師」的工作。星期六睇完了阿里巴巴的中期業績,看看股價機,就發現散戶守不住阿里巴巴的$130的血肉長城(小薯真的近兩個星期沒有看股價機,完全不知道這個星期原來港美兩個股市都很慘烈)。小薯興幸今天才有時間跟大家分享一下小薯對阿里巴巴的中期業績的睇法,一來股市愁雲慘霧才沒有人理會小薯的廢文,二來PDD跟美團出了業績,有多些參考資料。其實這份業績,不能稱得上好,但又跟不是新聞報導說那樣悲觀。

小薯的一個TG群組谷友在群裡表示自己沒有投資美股,組合完全被港股擊落。面對面對最近港股的跌市,就詢問其他谷友有沒有心靈雞湯,希望有些扎撫慰。這個問題,其實不單單這位谷友,其實連小薯也經歷過,18年,19年,20年,其實這幾年港股是不是犯了太歲,總是升了幾個月,就有些原因又跌大半年,總是弄到心有戚戚然。小薯不敢教大家什麼人生大道理,也沒有什麼心靈雞湯,只能分享小薯如何渡過這個時刻。

其實係不同的TG群組,都有人問小薯點樣看年報。其實,技術上點樣看年報,小薯在拙作《年報解密》已經討論了不少,今日反而想從自身經驗跟大家分享一下睇年報既心態。

其實,看年報對小薯來說是,係一個找答案既心態,係一個解謎的過程。其實,在看年報之前,小薯會先將自己先當成一個經營者去想,從大方向先想:「我點先可以賺錢? 長遠我點樣先可以打贏其他對手?如果我要發展,是從那個方向發展?」這些都是初步研究時必須問既問題。之後每年看年報時,再問問:「上年既目標達到未?在未來一年先有什麼問題我要解決?這些問題我要點樣解決?」

一開始未必需要以企業角度去看,可以從自身出發。例如我們分析金界,先不要想太多金界如何做,而是我們自己如何做?假設在自己與別人打麻雀:

今天(10月6日)華置(0127)刊發公告,大股東劉鑾雄家族提出私有化,每股作價4元,較該公司停牌前收報2.18元,溢價83.5%。

公司發行股數為19.07億,以私人化的4元計,即華置股份估值為76.3億元。大劉家族本身已持有華置14.99億股或74.99%,即是大劉只須斥資約19.07億元,便可以將整把整間華置據為有!另外仲有班親戚們,加埋都持有3.6%,即是「街貨」(即是無利害關係股東)只有21.41%,唔好講呢21.41%當中有幾多係大劉的密友,鋤D會的好朋友,真正的「街貨」可能仲少!

過去幾個月,相信有投資於港股的人都人心惶惶,因為在內地政府的「共富」和「生育」政策大方向下,教育、科網、內房都逐一打靶,到這個星期的一個香港發展商「否定」的「未經證實」的阿爺政策,也連港房也打靶。基本上每日都有一個「共富」的新聞,每個人也不知下一個目標會否到自己的持股。

|

| 資料來源:明報 |

昨天(15日),澳門賭股洗倉式下跌,都今日(16日)執筆時也有繼續下跌。相信昨天的下跌,主要都與澳門賭牌修例諮詢有關。

大家可以一齊BAINSTROM澳門賭牌修例諮詢的影響,小薯昨天已在FACEBOOK大約說了一些想法。今天再多少少。小薯會以上圖為基礎去逐點解釋。

福壽園又出了中期業績,又要睇數驗下真身!小薯記得,當公司公佈了「正面盈利預告」,說「集團的表現有所改善乃主 要由於收益增長超過50%」,這一有利消息時,TG GROUP的網友也有一番討論,當時小薯跟他們說,不要單文字,要想清楚,業績的對比期間是2020年上半年,是疫情最嚴重的時候,我們而應該要與2020年下半年較,看看復甦是否持續!

在7月31日的影片討論過,恆大債務危機有多嚴重!可是,大家有沒有想過,為何由2016年到今天,沒有一個分析師提出過恆大有多嚴重?是不想講,不懂講,還是不敢講?唔睇唔知,一睇先知,原來恆大流忍法既「債務隱身術」係咁厲害今日想大家傾傾中國恆大的一些「隱藏債務」的技倆。

銀娛上星期出了業績,小薯刻意不寫業績分析。因為想等金沙、永利的業績也出爐,把三間放在一起看,會拿到一個更好的感覺。因此,這篇文花了頗長時間,連同看業績,真的花了整個下午。今次文章較長,大家要慢慢看呢。

今次阿里巴巴的第一季業績報告,整體來看,阿里巴巴各項核心表現都算平穩,但仍處於監管過渡期,預期相關業務和財務資料仍會受影響,而營收也不及市場預期,所以阿里巴巴績後股價收跌。

中國恆大(3333),這家被形容是「大到不能倒」的地產公司,最近不斷傳出財困消息,還要屋漏兼逢連夜雨。

其實,小薯在2017年8月時寫了一篇《從恆大業績看高負債的問題》,那時小薯的結論是「如果負債能建構可提升未來公司價值而短期可變現的資產,同時有計劃將其債務規模維持可控水平及有一確實的減債計劃,其實未必是一件壞事。」這裡又一個含意是如果能負債能帶來公司的未來盈利和現金流,通過盈利逐步減少負債,這個暫時性的高債是可忍受的。

到了今天,大家都知道結果,恆大債務危機嚴重,但是有多嚴重呢?我們一起看看2016和2020年的財務數據放在一起看看。

原來準備好講稿,討論恆大的債務問題,但這兩天的市況,無論如何都要說幾句。

這兩天的市況,相信有人歡喜有人愁。一班上年不斷高追新經濟的朋友,現在變蟹;而一班靜待時機的朋友,這兩天就興奮,終於見到入貨的曙光。面對股JOY,我們如何面對,大家可以看看《其實跌市又什麼可怕WOR?小薯跌市應對術》這篇文!

其實,要給理由給這個大跌市,相信大家都說得出來,就是中國政府加強規管某些行業,影響到某些行業及公司的未來增長空間及幅度。可是,現在入貨,是「執平貨」的時機,定「價值陷阱」?

新書一到手,小薯立刻放下手上正在看的書,先看了鍾SIR的新書,今天終於讀了!廢話說完,正式分享一下小薯對這本書的感想。這本書鍾SIR開宗明意,以「構建投資框架」作為重心,再以「情緒控制」及「投資品性」加強「投資框架」的持續性和穩定性!